ISS’ regnskab for 3. kvartal var lidt skuffende, og aktien fik en hård medfart, så den nu presser mod bunden af det kursinterval, der har holdt stand i 1½ år. En fortsat lav værdiansættelse får aktien til at ligne en attraktiv investering, hvis man kigger henover de kommende kvartaler.

Ved halvårsregnskabet præciserede ISS forventningen til den organiske vækst i den nedre del af det oprindelige interval. Regnskabet for 3. kvartal indeholdt endnu præcisering, således at væksten nu forventes på 2% – præcis midt i den seneste udmelding om 1,5-2,5%. Derudover så vi et varsel om et vist pres på indtjeningen i 4. kvartal, bl.a. som en konsekvens af udskiftninger af en række kontrakter. Alt i alt et lidt surere billede på kort sigt, end vi og markedet hidtil havde forventet.

At dømme ud fra telefonkonferencen og de medfølgende kommentarer bliver de kommende kvartaler en overgangsperiode, hvor en række kontrakter afvikles, mens nye opstartes. Det giver et kortsigtet pres på indtjeningsmarginen (især i 4. kvartal), da en kontrakt normalt vil have en stigende indtjeningsmargin over tid, og derfor påvirke koncernens gennemsnitlige indtjeningsmargin positivt i sine sidste år og negativt i sine første år.

Det blev modtaget med lidt undren, at ISS ikke havde guidet på skifte i kontrakt-mixet noget før. Ledelsen pointerede dog, at hovedforklaringen på den negative påvirkning i 4. kvartal er udfordringerne i dele af den svenske og nordamerikanske forretning, som tager længere tid at vende rundt. Den præcise timing kunne ikke gives lige nu, men begge forretninger vil helt sikkert have en positiv effekt i 2018.

Vi har fortsat tiltro til forretningsmulighederne blandt de helt store (og typisk globale) kunder, med den store Deutsche Telekom ordre fra oktober som et oplagt eksempel – selvom den ikke er global. Aftalen dækker over 6.000 tyske lokationer, løber i 10,5 år, startes op i 2019 og vil fuldt indfaset i 2020 bidrage med 4% af ISS nuværende globale omsætning. Vi forventer at se flere globale aftaler, som på sigt vil understøtte både omsætning og indtjening.

Estimater lidt ned

Skuffelsen over regnskabet og de lidt nedjusterede udsigter har nu sat sig i analytikernes estimater på EPS-niveau. Udover en forventelig justering af 2017-estimatet på minus 1,56% har vi set en noget større justering på 2018 og 2019-estimaterne på henholdsvis minus 2,33% og minus 3,4%.

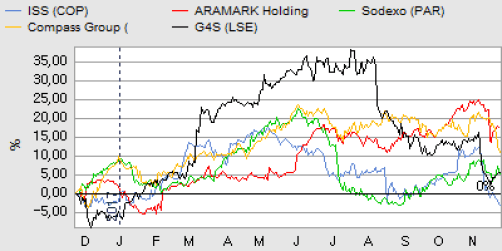

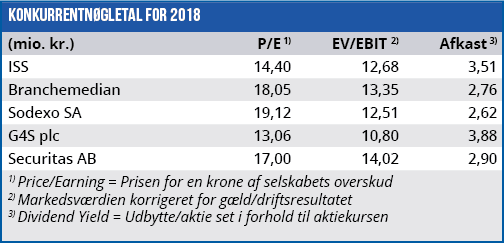

Helt overordnet mener vi, ikke at den seneste tids kursfald står mål med de trods alt relativt små justeringer i estimaterne. Målt på P/E ligger 2018-estimatet på 14,5 og 2019-estimatet på 13,7, hvilket er betydeligt lavere end konkurrenterne. Indenfor kantinedrift (Compass Group) og facility services/rengøring (Sodexo) ligger P/E-estimatet for 2018 omkring 18-19 og for 2019 omkring 17-18. Aktien i ISS handler således med en discount på lige over 20% for begge år.

Analytikernes mediankursmål er faldet marginalt fra 295 til 290 efter regnskabet. I praksis er det tilbage på niveauet fra august og september, så der er kun tale om marginale justeringer på nuværende tidspunkt.

Lidt mere interessant noterer vi, at den første deciderede salgsanbefaling blandt de 17 banker, der følger aktien, har indfundet sig. Vi tager det endnu ikke som et udtryk for et mere grundlæggende holdningsskifte, selvom man nemt kan få tanken med udviklingen i f.eks. Pandora og Vestas i baghovedet. Dertil er væksten i forretningen og indtjeningen meget mere afdæmpet.

Det samme kan siges om kursudviklingen, som i høj grad synes at være bundet i et interval mellem 230-240 i bunden og 270-290 i toppen.

Som en konsekvens af den lidt svagere forretningsudvikling for øjeblikket, som kan forklare de seneste par dages pres mod bunden i det hidtidige kursinterval, sænker vi vort kursmål en anelse. Vort kursmål sættes ned med 10 kr. fra 270-290 til 260-280, og det udgør toppen af det kursinterval, som vi forventer vil være gældende de næste 6-12 måneder. Fra dagens kursniveau på 233 svarer det til et kurspotentiale på 10-15%.

Det er i vores øjne attraktivt med tanke på forretningens mere defensive egenskaber. I erkendelse af den historiske udvikling og forretningens små udsving, vil vi anbefale, at man sælger aktien igen i toppen af kursintervallet.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i ISS

Børskurs på analysetidspunktet: 233,00

AktieUgebrevets kursmål (6 mdr): 260-280