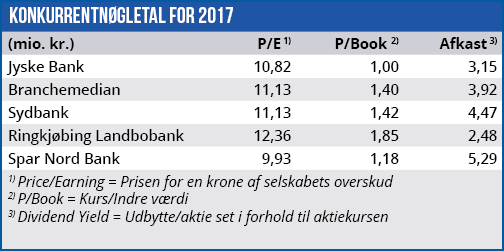

Målt på indre værdi er Jyske Bank nu en del billigere end de større konkurrenter herhjemme og i Norden. Det skaber et attraktivt forhold mellem afkast og risiko, for vi ser ikke store udfordringer specifikt for Jyske Bank.

Regnskabet for 1. halvår var godkendt, og en af hovedoverskrifterne var igen tilbageførslen af nedskrivninger. Posten steg fra 45 mio. kr. i 1. kvartal til 75 mio. i 2. kvartal, således at der for halvåret samlet set blev tilbageført 120 mio. kr.

Samlet set ses der stadig en forbedring i de dårlige engagementer. En forbedring der indenfor erhverv er sket på tværs af brancher. Landbruget er dog stadig i positivt fokus, da der tilbageføres 87 mio. kr. herfra, som dermed lever op til billedet af en generel bedring i sektoren.

På baggrund af halvårsregnskabet og en omlægning af kapitalstrukturen har Jyske Bank hævet tilbagekøbsprogrammet for egne aktier med 1 mia. kr. til 1½ mia. kr. Det blev dog også forlænget med 6 måneder til ultimo marts 2018.

I forhold til kapitalstrukturen kan et salg af aktieposten i Nordjyske Bank også tænkes at blive afgjort snart. Jyske Banks salgsintention af aktieposten til en værdi af 7-800 mio. kr. blev meldt ud i forbindelse med kvartalsrapporten i maj, og der har siden da været helt stille. Vi forventer en snarlig afklaring, da Nordjyske Bank ikke kan være tjent med usikkerheden om bankens største aktionær gennem længere tid. Vi nærmer os 6 måneder uden et resultat, og det må snart være tid til en afklaring og officiel udmelding fra Jyske Bank. Opgives salget kan det passende meldes i regnskabet for 3. kvartal i næste uge (25. okt.).

BRF-udsalg pressede kursen

Selvom markedet egentlig tog pænt imod halv-årsregnskabet, har aktiekursen efterfølgende haft det svært. En del af forklaringen på aktiens dårlige performance efter sommerferien skal findes i det aktieudsalg, som BRF Fonden igangsatte i begyndelsen af september et par uger efter fremlæggelsen af halvårsregnskabet.

Aktiesalget blev håndteret af Carnegie og udgjorde 1/5 af BRF Fondens 25% ejerskab i Jyske Bank. Salget udgjorde 4,75 mio. aktier svarende til en ejerandel på 5,33%. Aktieposten blev trods sin relativt beskedne størrelse solgt med en rabat på hele 5% på kurs 352. Det er en rabat noget større end de vanlige 3%, som vi har set det ved de senere års store aktieudsalg i f.eks. Dong, Chr. Hansen, TDC, m.fl.

Børskurs på analysetidspunktet: 359

AktieUgebrevets kursmål (6 mdr): 375-425