I denne uge faldt placeringen af Nordeas nye hovedkontor i Helsinki på plads. Det gav kun et meget kortsigtet løft til aktiekursen, som nu nærmer sig årets bund efter et skuffende halvårsregnskab og tegn på fortsat afgang af privatkunder.

Kundeflugt var et nyligt tema i en Voxmeter-undersøgelse, og her var det tydeligt, at Nordea fortsat ikke gør det godt. Vi kender ikke det præcise tal for nettoafgangen af privatkunder, og Nordea berører ikke punktet overhovedet i halvårsregnskabet. Konsulterer vi i stedet Nordeas såkaldte Factbook 2. kvartal 2017 kan vi på de sidste sider (70+71) se udviklingen i markedsandele på landebasis for både erhvervs- og privatkunder. Selvom ændringerne ikke er alarmerende store, er tendensen dog tydelig. Der er tilbagegang i markedsandelen for privatudlån i samtlige lande: Danmark, Sverige, Finland, Norge og Baltikum.

Specifikt for Danmark understøttes billedet af tallene for både kredit- og debitkort, hvor antallet af kort har været faldende over de seneste kvartaler. Antallet af aktive private netbank-kunder har også udvist en faldende tendens de seneste kvartaler og alt andet lige indikerer det også kundeafgang, selvom tallene muligvis sløres lidt af definitioner på ”aktive” netbankkunder.

Nyt hovedkontor på plads

Flytningen af hovedkontoret har trukket ud, hvilket bliver forklaret med en meget grundig undersøgelse af de forskellige alternativer. Og sandsynligvis også et forsøg på at presse bedre vilkår igennem i Sverige – især i forhold til de regulatoriske ændringer i Sverige, som tilsyneladende har været den udløsende faktor for flytteplanerne.

CEO Casper von Koskull fik i hvert fald sagt på torsdagens pressemøde i Helsinki, at de nye ”resolution fees” i Sverige var en skat på bankerne. Undersøgelserne vedrørende det nye hovedkontor nævnes sågar i det skuffende halvårsregnskab, som en af grundene til at omkostningerne er steget og nu forventes højere i 2017 end tidligere ventet. Flytningen vil efter eget udsagn kun medføre en begrænset flytning af medarbejdere, mens resten af bankens drift vil være uændret. Flytningen vil dog givetvis tage opmærksomhed i kommunikationen og fra resten af forretningen helt frem til den er endelig gennemført per 1. oktober 2018.

CEO pointerede dog på pressekonferencen, at den nu overståede filialisering af banken (tidligere var f.eks. Nordea Bank Danmark en selvstændig bank under dansk tilsyn) var en væsentlig større operation end hovedkontorflytningen vil blive.

Den svenske bank blev ny moderbank og de øvrige nationale banker omlagt fra datterbanker til filialer. De finansielle konsekvenser af hovedkontorflytningen kendes endnu ikke, men Nordea gør meget ud af at fortælle, at de med indtrædelse i bankunionen får lige vilkår i forhold til de øvrige store banker i Europa, som Nordea opfatter som sine konkurrenter. De økonomiske fordele vil efter vores vurdering derfor i høj grad være på den regulatoriske side i forhold til kapitalkrav o. lign. og dermed ikke direkte synlige på helt kort sigt. Det vil kun de konkrete udgifter til selve flytningen være.

Bunden af kursrange

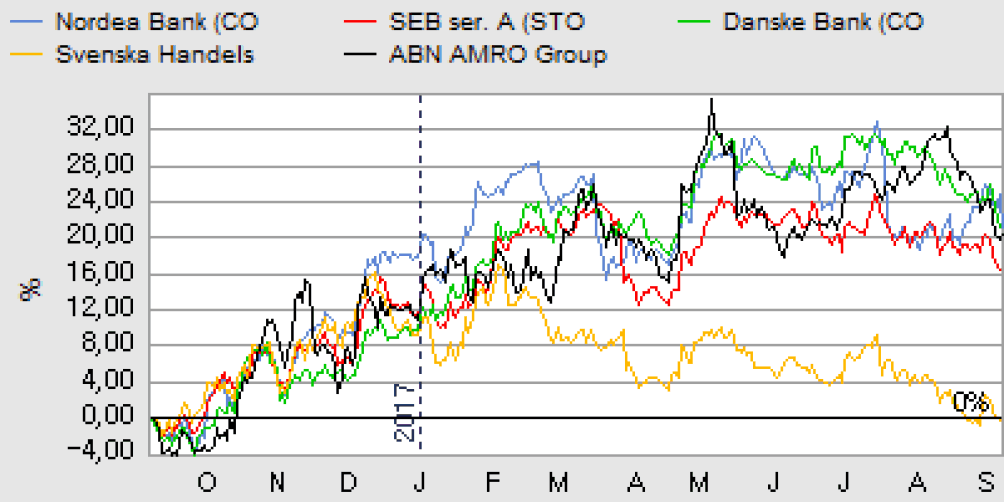

Aktiekursen nærmer sig bunden af det kursrange mellem 78-90, som i store træk har været gældende gennem hele 2017. Vi ser en risiko for, at bankens øgede omkostningsniveau ikke kan nedbringes så hurtigt som krævet for at nå målet om et lavere omkostningsniveau allerede i 2018.

Nordea Bank aflægger kvartalsregnskab den 26. oktober for årets første 9 måneder, og her vil banken kommunikere yderligere på bankens transformation mod en fuld digitaliseret organisation – heri ligger ifølge banken nøglen til et lavere omkostningsniveau igen i 2018. Det vil i vores øjne tiltrække sig den største opmærksomhed sammen med opdateringer på hovedkontorflytningen og de finansielle konsekvenser for både resultatopgø-relse og balance. Vi vil også kigge efter en opdatering på kundesituationen.

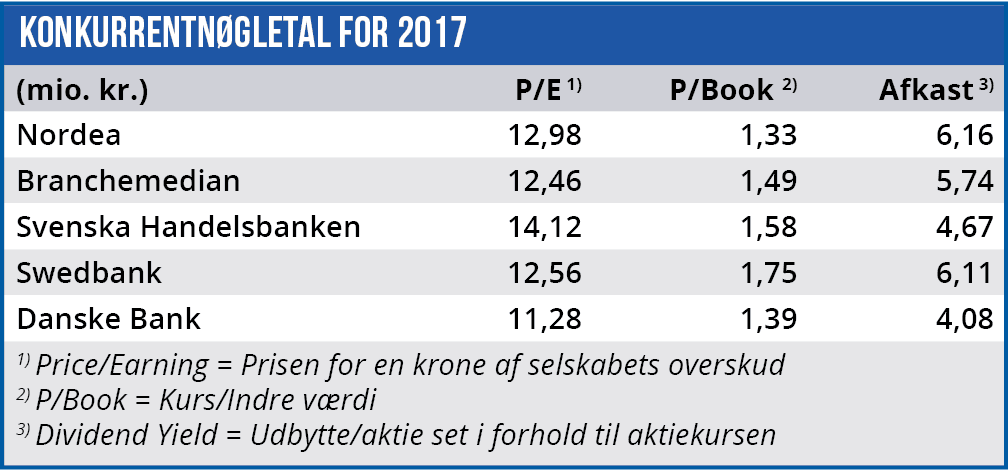

På kort sigt er vi lidt skeptiske, og det afspejler sig i vort kursmål, som vi har sænket med 5 kr. Da værdiansættelsen af banken fortsat er uden præmie i forhold til de nærmeste peers vil vi anse en kurs omkring 75-80, som et rimeligt købstidpunkt. Ikke med tanke på en stor kursgevinst, men med tanke på et solidt langsigtet udbytte på ca. 6% og en lille kursgevinst op mod toppen af kursranget.

Børskurs på analysetidspunktet: 80,50

AktieUgebrevets kursmål (6 mdr): 75-85

Steen Albrechtsen

Læs tidligere analyser af Nordea her. Password er abonnent email, og adgangskode kan hentes her.