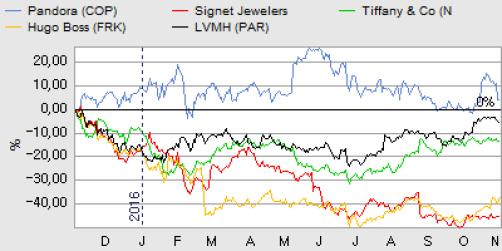

Pandora præsterer stadig flot, men markedets bekymring om fremtiden synes at tiltage. Selv i et lav-vækst-scenarie finder vi dog fortsat ikke aktien dyr.

Regnskabet for 3. kvartal kunne der overordnet set ikke sættes en finger på. Tallene var fortsat pæne, og væksten var flot over det meste af verden med Asien (Kina og Australien), Italien og Frankrig som de store positive historier med høj 2-cifret vækst. I disse tider er der tiltagende fokus på vækstvirksomheders vækst for de kommende år. I særdeleshed efter udviklingen i Novo, som helt tydeligt illustrerer problemet, når et selskab går fra høj vækst til lav vækst. Det samme (og en række andre ting) var principielt tilfældet, da Pandora floppede med et brag i august 2011.

Med andre ord begynder fokus at være på, hvornår Pandora rammer mætningspunktet, hvor den eksplosive vækst begynder at stilne af. Væksten kommer i dag i høj grad fra nye butikker, og der er naturligvis en øvre grænse for, hvor længe man kan blive ved med at åbne nye butikker som vækstdrivere. I særdeleshed når basen af butikker i drift bliver stadig større. Pandora opjusterede i regnskabet forventningen til åbningen af nye konceptbutikker fra mere end 300 til mere end 325.

Samtidig med de mange butiksåbninger fortsætter Pandora med at stramme op på butiksnetværket, og det seneste år er der lukket 1.330 multibrandede butikker. Endvidere har Pandora i oktober besluttet at lukke yderligere 700 butikker i Nordamerika.

Like-for-like i fokus

I spillet om hvornår væksten stilner af er det så-kaldte ”like-for-like” tal interessant, fordi det viser væksten i det direkte sammenlignelige salg i butikker, der har været åben i minimum 12 måneder. Altså giver det et fingerpeg om det fremtidige vækstniveau i forretningen, når effekten fra de nye butiksåbninger stilner af i det samlede billede. Via en lille uvidenskabelig undersøgelse har vi gennemgået de seneste telefonkonferencer med fokus på ”like-for-like”. Ser vi på hvor mange gange ”like-for-like” nævnes, er der en væsentlig forskel at spore. På tirsagens telefonkonference nævntes like-for-like hele 43 gange, heraf 24 gange i den indledende præsentation fra Pandora. Ved halv-årsregnskabet i august var de samme tal 24 henholdsvis 11. Og på telefonkonferencen ovenpå årsregnskabet for 2015 var tallene 30 henholdsvis 17.

Det viser tydeligt, hvad der er kommet i investorernes fokus. Og med rette, for like-for-like væksten er dalende over de seneste 5 kvartaler, hvis man ser på koncernens konceptbutikker. Like-for-like væksten i salget i forhold til samme kvartal året før er faldet fra 13% til 4%.

Pandora havde måske selv lugtet lunten i forhold til investorernes fokus, for Kina var som noget nyt blevet et fokuspunkt i præsentationen med en dedikeret slide. Kina er allerede nu det største smykkemarked i verden med en samlet værdi omkring 100 mia. USD. Der er 100 byer med minimum 1 mio. indbyggere, og det udgør et meget interessant marked for Pandora, som i ”key cities” har nået en kendskabsgrad på 55%.

6% af den samlede omsætning kommer nu fra Kina, hvor der sås en 40% Like-for-like vækst, og en samlet omsætningsvækst på 120%. Væksteventyret i Kina ser kun lige ud til at være begyndt, og det marked har størrelsen til at lægge en bund under væksten de næste par år.

Ser vi på estimaterne for 2017 handler Pandora nu til en P/E, der med 14,2 er tæt på at kunne kaldes historisk lav. Det er baseret på en EPS på 58,25 kr, svarende til en fremgang på 17% fra 49,82 kr. for 2016. For 2016 er P/E-multiplen 16,7 og med et (måske) lidt mere tøvende syn på væksten ligger den reelle 2017-multipel måske nærmere 15. Omsætningsvæksten for 2017 forventes i niveauet 17 %, og selv med en lille justering af dette er det vores konklusion, at aktien er attraktivt værdiansat. Medmindre vi begynder at se deciderede negative vækstsområder flere steder i Pandoras forretning, må vi konkludere, at aktien bestemt ikke synes dyr på det nuværende kursniveau.

Vi fastholder vores anbefaling og kursmål, men forlænger tidshorisonten med et kvartal, så regnskabet for 1. og 2 kvartal 2017 er inkluderet.

Steen Albrechtsen

Børskurs på analysetidspunktet: 830 AktieUgebrevets kursmål (6 mdr): 1050-1100