Trygs regnskab for 3. kvartal bekræftede flot, at selskabet ser ud til at nå målet for omkostningsprocenten i den hidtidige strategiperiode, som udløber med udgangen af 2017. Hvad der skal ske derefter afsløres 20. november i London.

Markedet tog imod tirsdagens 3. kvartalsregnskab fra Tryg uden nogen synderlig kursbevægelse, selvom det egentlig var pænt. Vi venter, at markedet allerede er ved at rette øjnene mod næste fokuspunkt: kapitalmarkedsdagen den 20. november i London. Her vil Tryg sandsynligvis præsentere en ny strategi for de kommende år. Den hidtidige strategiplan, der løber til 2017, er ved at være i mål.

I forhold til de økonomiske mål har vi svært ved at se yderligere markante positive justeringer, idet vi erindrer om, at målet for egenkapitalforrentningen sidste gang blot blev justeret fra 20% til 21%.

At dømme ud fra den historiske udvikling over de seneste år, hvor der er præsteret i niveauet 25-30%, vil det umiddelbart være oplagt at hæve målet for EKF et par %-point mere. Men skal der også tages hensyn til kapitalstrukturen og den generelle konkurrencesituation, vil det nok blive svært (også kommunikationsmæssigt i forhold til myndigheder og kunder) at berettige en væsentligt højere egenkapitalforrentning som en decideret officiel målsætning. Vi skal også huske på, at forsikringsselskaberne generelt set de senere år har været begunstiget af godt vejrlig og et stærkt afløbsresultat, som ikke må forventes at kunne blive opretholdt fremover.

Omkostningsprocent i mål

Tryg er på vej til at nå målet om en omkostningsprocent på 14 eller lavere i 2017. I 3. kvartal landede den på 13,6% mod 14,5% i samme kvartal året før, og forbedringen er drevet af Trygs effektiviseringsprogram. For årets første 9 måneder landede den på 14,1% mod 14,9% året før.

Det ville derfor umiddelbart være oplagt at forvente en yderligere forbedring fra de snart indfriede 14%, men her nåede CEO Morten Hübbe på telefonkonferencen i tirsdags at advare analytikerne mod at modellere en omkostningsprocent, der falder yderligere under 14. Niveauet er ifølge CEO helt i top globalt set.

På kapitalmarkedsdagen forventer vi også mere information om det ”kundeejede” Tryghedsgruppens fremtidige rolle i forhold til til at tiltrække og fastholde kunderne. Medlemsbonussen på 8% er netop udbetalt for 2. gang og bliver i stigende grad brugt som et salgsparameter. Ifølge Tryg kender kun omkring 16% af ikke-Tryg kunder til medlemsbonussen, som bør være oplagt til at øge andelen af privatkunder med minimum 3 forsikringer. Andelen er idag på 58,9%, og vi har en klar forventning om at det vil blive et fokus i den kommende strategiperiode – bl.a. som en genvej til toplinjevækst. Vi forventer i det hele taget, at toplinjevækst får et større fokus i den kommende strategiperiode. Tryg har brugt mange år – ja, i praksis hele Morten Hübbes regeringstid – på at effektivisere og gøre forretningen mere profitabel. Nu begynder selskabet efter vores vurdering at nå det punkt, hvor ny resultatvækst i langt større grad end tidligere skal nåes ved at vækste hele forretningen. Ovenpå de senere års små nicheopkøb venter vi flere og lidt større opkøb. Det kan give fornyet luft til investeringscasen, men det kræver markedets fortsatte tillid til, at det ikke sker på bekostning af profitabilitet.

Kursmål lidt op

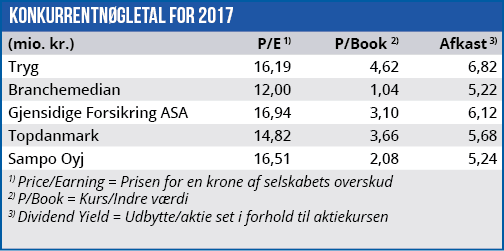

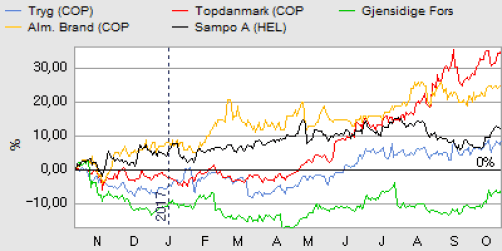

Som en konsekvens af den flotte omkostningsprocent og investorernes stærke tiltro til selskabet, hæver vi vort kursmål marginalt fra 120-140 til 130-150. Op mod strategiudmeldingen i november ser vi en rimelig sandsynlighed for, at aktien bryder den øvre del af kursranget, hvilket skaber et kortsigtet potentiale på 5-10% fra det nuværende kursniveau ved 146. En kurs omkring 140-142 indenfor de næ-ste par uger, anser vi som en god spekulativ mulighed forud for kapitalmarkedsdagen i november. Det er dog også vigtigt at understrege, at Tryg er værdisat med en præmie på op mod 60% i forhold til de europæiske peers, men noget mindre (omkring 10%) til de nordiske peers.

Det er et tegn på, at den nordiske forsikringssektor isoleret set er værdisat ganske højt. En væsentlig driver herfor er efter vores vurdering markedets stabilitet, dynamik og udvikling, og sluttelig det vedvarende fokus på shareholder value og udbytte hos Tryg.

Børskurs på analysetidspunktet: 146,00

AktieUgebrevets kursmål (6 mdr): 130-150

Læs tidligere analyser af Tryg her. Password er abonnent email, og adgangskode kan hentes her.