Efter at have tabt den første af årets to offentlige udbudsrunder, er der nu fokus på det endnu større andet udbud, hvor resultatet er på trapperne og et 3-cifret millionbeløb er på spil. Konsekvenserne af EU’s nye roamingaftaler ligger indenfor forventningen.

Det første af de 2 offentlige udbud i SKI-regi blev tabt til Telenor, men TDC blev dog valgt som sekundær leverandør. Til gengæld var den initielle udmelding fra SKI, at prispunkterne er højere i den nye aftale end i den gamle, hvilket alt andet lige er et positivt tegn for branchen, selvom de konkrete detaljer i udbuddet ikke er analyseret til bunds endnu.

Det andet udbud (SKI 50.48) er det største – og dermed også det vigtigste. En afgørelse forventes ifølge SKI primo oktober, så den kan muligvis blive offentliggjort i den kommende uge. Et tab af denne kontrakt vil ifølge TDC’s egne udmeldinger betyde en helårspåvirkning i 2018 på et pænt/rimeligt 3-cifret millionbeløb (”meaningful 3-digit figure”) på bruttofortjenesten.

Roaming som forventet

EU’s roamingaftale gik i luften i sommer, og der var en relativt stor usikkerhed om, hvor stort forbruget ville være. Det har vist sig, at de danske kunders roamingforbrug i udlandet er 7-doblet i forhold til året før, mens det udenlandske roamingforbrug i Danmark er steget noget mindre. Samlet set ligger udviklingen dog indenfor TDC’s egne planer, hvorfor man stadig forventer en økonomisk påvirkning i omegnen af 150 mio. kr. på årsbasis.

På den positive side tæller, at man sammen med en lang række andre selskaber er lykkedes med at hæve priserne. En prisstigning, der kan kompensere for udviklingen og bane vejen for bedre profitabilitet i sektoren.

Toplinje stadig ned

Det er dog en flerårig kamp at få vendt udviklingen på toplinjen, som indtil videre kun er gået – og vil gå – i én retning. Konsensus peger på fortsat tilbagegang på toplinjen i både 2018 og 2019, dog i en mindre skala med lave encifrede procentvise fald. Da det samtidig er forventningen at se en stigende bundlinje, EBIT og EBITDA-resultat, er det åbenlyst, at der fortsat skal effektiviseres og skæ-res i omkostningerne. Det er således en hård og skånselsløs kamp TDC er ude i, førend der kan præsteres vækst på koncernniveau.

Det nylige opkøb af Plenti vidner om kampen for at skabe, fastholde og udbygge indholds-/premimumprodukterne, som den korteste vej til ny omsætningsvækst.

Selvom der er små lyspunkter i forretningen, hvor eksempelvis norske GET stadig kan fremvise en god vækst, er det ikke nok til at stoppe blødningen i den ”gamle” telefonforretning, hvor der på de seneste også har været en stigende og uventet afgang i tv-kunderne. En afgang, som umiddelbart er udtryk for en nedgang i det samlede marked og ikke et decideret tab af markedsandele.

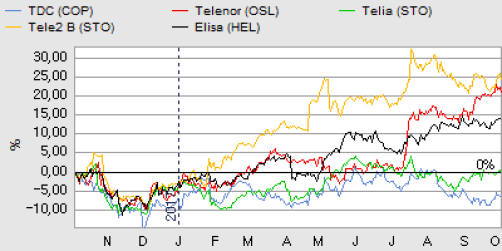

Stramt kursrange

Kursudviklingen viser, at investorerne endnu ikke ser nogen klar retning for TDC, og altså heller ikke er blevet voldsomt klogere henover sommeren. Aktiekursen har gennem hele 2017 holdt sig indenfor et ret stramt kursrange mellem 35 og 40. Aktien nærmer sig efter det lidt skuffende halvårsregnskab igen bunden af kursranget, hvor der tidligere har vist sig at være en pæn købsinteresse. Downsiden herfra synes derfor at være relativt begrænset, også når man ser aktiens nøgletal.

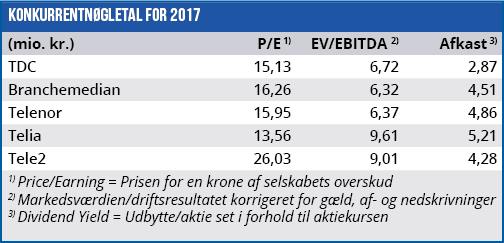

På lidt længere sigt er vi stadig ikke overbevist om, at nye væksttiltag kan opveje den fortsatte nedgang i de ”gamle forretninger”. Derfor ser vi ikke noget stort kurspotentiale i aktien, og det lave direkte afkast i forhold til sektoren (ca. 3% udbytte vs. 4-5% for sektoren) er ikke nok til at tiltrække vores opmærksomhed. Med fare for at gentage os selv er det umiddelbart kun nye rygter om et bud på selskabet, der vil kunne drive aktiekursen højere indenfor overskuelig fremtid.

Langt størstedelen af analytikerkorpset har enten en hold eller købsanbefaling på aktien, hvilket fortæller en lidt mere positiv historie, end den vi umiddelbart kan se. Det gennemsnitlige kursmål ligger på 39,6, mens mediankursmålet ligger på 41, og vidner om begrænsede forventninger til aktien. Den 31. oktober fremlægges rapporten for 3. kvartal 2017, og her vil vi fokusere på omtalen af markedskonsekvenserne af de 2 udbudsresultater.

Steen Albrechtsen

Børskurs på analysetidspunktet: 36,60

AktieUgebrevets kursmål (6 mdr): 35-40

Læs tidligere analyser af TDC her. Password er abonnent email, og adgangskode kan hentes her.