Med opkøbet/fusionen af MTG Nordics tv- og produktionsvirksomhed begynder fremtiden igen at se lysere ud for hårdt prøvede TDC. Det er en storstilet satsning på at skabe en nordisk medie- og kommunikationsgigant med gode perspektiver for aktionærerne.

TDC og svenske Modern Times Group kunne torsdag annoncere en storstilet fusion, hvor TDC som det fortsættende selskab overtager MTG’s palette af tv-kanaler, underholdningsproduktion, streamingtjenester mv. Dermed følger TDC i sporerne på en udvikling vi bl.a. har set i USA, hvor teleselskabet AT&T forsøger at overtage medie- og underholdningsvirksomheden AOL Time Warner. Det er et stort skridt i den omlægning over mod indhold, som vi tidligere har omtalt i vore analyser af TDC. TDC betaler 3,3 mia. SEK kontant og 308,8 mio. nye aktier, hvilket giver MTG’s aktionærer 28% af den sammenlagte virksomhed.

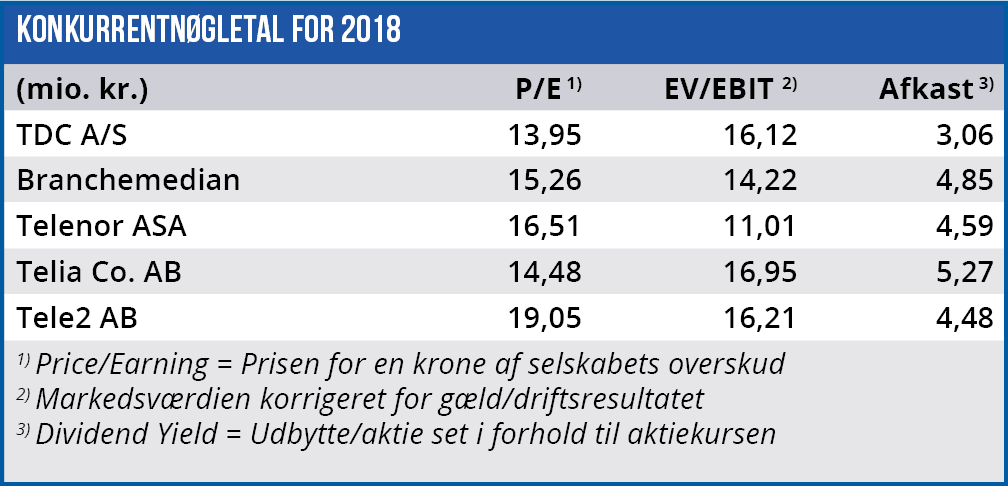

Rent finansielt ser planerne fornuftige ud med en værdiansættelse af MTG på 19,6 mia. SEK, svarende til en EV/OpFCF-multipel (Enterprise Value/ Operating Free Cash Flow) på 12,1 før synergier og 8,1 efter synergier. Da TDC er værdiansat til en multipel på 15,5 betyder det, at fusionen fra det første hele år vil have en positiv indvirkning på EFCF per aktie i niveauet 5% og 15%, når samtlige synergier er høstet. Allerede fra regnskabsåret 2018 forventer TDC at hæve udbyttet fra 1,15 kr. per aktie til 1,4 kr. per aktie, hvis fusionen gennemføres.

Kursmål fastholdes

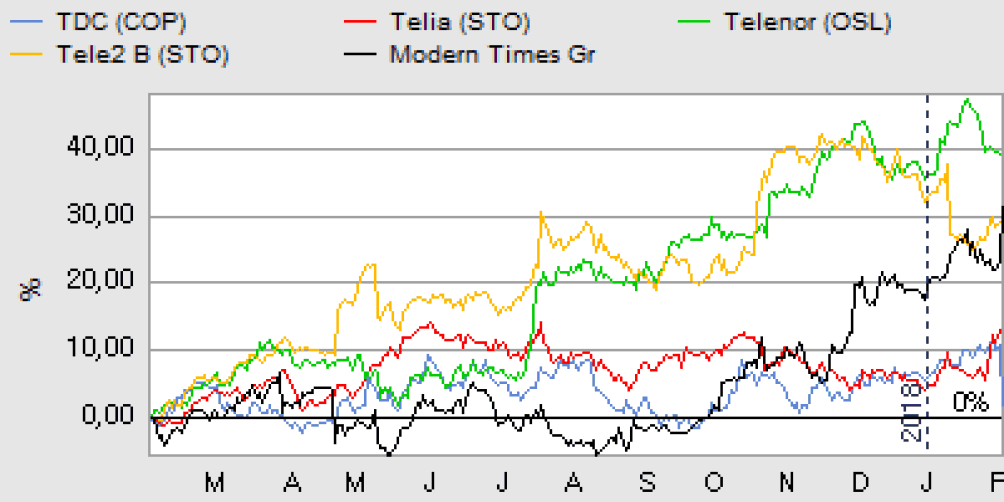

Den normale kursreaktion ved fusioner og opkøb blandt børsnoterede selskaber er, at den købende virksomhed falder og sælgeren stiger. Dette var så-ledes også tilfældet med TDC og MTG. TDC-aktien faldt umiddelbart med op mod 15% til under kurs 35. Den ser nu til at have stabiliseret sig omkring 37, svarende til et fald på lige over 7%.

Vi satte sidst et kursmål på 35-40, og vi fastholder dette for nærværende, omend vores grundlæggende syn på TDC er blevet mere positivt. Transaktionen sætter turbo på den omlægning over mod mere indhold, som kan sikre TDC en bedre mulighed for at differenciere sig og dermed også opnå en bedre indtjening i en sektor præget af stor konkurrence.

På kort sigt er vores anbefaling fortsat neutral, omend vi ser den nuværende kurs som et attraktivt indgangsniveau på længere sigt. De første indikationer fra analytikerkorpset er en positiv modtagelse af opkøbet i form af positive justeringer af anbefalinger og kursmål. Det står i kontrast til den umiddelbare kursreaktion efter meddelelsen. Udover den forestående udvanding er en mulig forklaring herpå nok også, at et opkøbstilbud på TDC nu for alvor må være taget af bordet.

Ifølge tidsplanen vil en endelig sammenlægning kunne gennemføres i 4. kvartal 2018, hvilket betyder, at det meste af dette år vil være præget af den usikkerhed som naturligt vil følge med en sådan proces. Først og fremmest er der usikkerheden om (især TDC) aktionærernes godkendelse, dernæst usikkerheden omkring den regulatoriske godkendelse. Endelig er der også det åbne spørgsmål om reaktionen hos MTG-aktionærerne, når de i umiddelbar forlængelse af sammenlægningen får videredistribueret delbetalingen i TDC-aktier. Vil det føre til et salgspres i TDC-aktien efter transaktionen?

Trods den kortsigtede usikkerhed i 2018, begynder der nu at være en reel mulighed for at TDC vil se et skifte i aktionærkredsen, når vi ser fremad. Med udsigt til en stabilisering (og muligvis beskeden) organisk EBITDA-vækst i 2018 og reel vækst i de efterfølgende år er det muligt, at en ny gruppe af investorer vil blive tiltrukket. Investorer som er mere vækstorienterede, og derfor også villige til at acceptere en højere værdiansættelse af TDC, som kan sende kursen mod 50.

Tilbagegangen er standset

TDC fremlagde i denne uge også sin egen årsrapport for 2017, som viste at man endelig er ved at nå et punkt, hvor indtjeningen ikke længere er i tilbagegang. For 2018 forventer TDC således et EBITDA-resultat på niveau med 2017 eller ”måske endda højere”.

Lykkes fusionen og strategien om en nordisk ”mastodont” indenfor kommunikation og underholdning vil koncernen på sigt igen blive et opkøbsmål. Der er dog en lang rejse forude i et konkurrencepræget marked, før det bliver en realitet.

Børskurs på analysetidspunktet: 37,3

AktieUgebrevets kursmål (9 mdr): 35-40