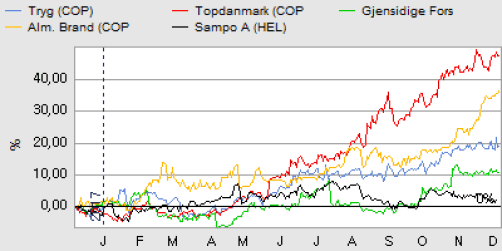

Tryg tog i starten af ugen et stort og nyt skridt i retning mod opkøbsbaseret resultatvækst, da man vandt kampen om Alka. Kommunikationen peger i retning af udvikling fremfor afvikling af den opkøbte forretning.

På det seneste har vi i vores omtale af Tryg fokuseret på, at forretningen nu er så optimeret, så der skal vækst på toplinjen for at løfte forretningen videre og øge indtjeningen i et marked, hvor der stort set ikke har været noget omsætningsvækst at spore i flere år blandt de store selskaber. Det blev en realitet i denne uge, hvor Tryg købte det fagforeningsejede forsikringsselskab Alka, der på det seneste har været rygtet til salg.

Tryg har været nævnt som en mulig bejler og endte med at løbe med sejren. At der var tale om en kamp er tydelig, da prisen for selskabet er steget gevaldigt i forhold til de første prisindikationer på rygtebasis. Samtidig er kommunikationen (og måske også den grundlæggende idé med opkø-bet) langt fra, hvad man normalt ville forvente, når en markedsleder opkøber det 8. største selskab i et modent marked. Fokus er på fordele og vækst frem for det normale, som vil være omstrukteringer, sammenlægninger og fyringer.

En helt oplagt forklaring er, at det at sælge og købe et fagforeningsejet selskab med en stor medlemsbaseret kundebase naturligvis er lidt prekært for en profitmaksimerende virksomhed som Tryg grundlæggende er. Der skal trædes forsigtigt for ikke at støde nogen.

Opkøbet er gennemsyret af et fokus på, at Alka med et stærkt brand og en meget velindtjenende forretning matcher Tryg. Dermed kan man berettige et rimeligt selvstændigt liv i Tryg-koncernen, samtidig med at de hver især kan lære meget af hinanden. Alka er meget stærke på onlinesalg (som udgør over 30% af omsætningen) og flere andre områder (f.eks. svindelopdagelse), som Tryg forventer at kunne lære meget af, mens Tryg forventer at kunne optimere indkøb/erstatningsdelen betydeligt.

Endelig noterer vi også den fremtrædende rolle som Tryghedsgruppens bonusprogram har fået. Det er tydeligt, at Tryg i større og større grad sø-ger at høste gevinsterne ved Tryghedsgruppens bonusprogram, der de seneste år har returneret 8% i bonus til forsikringstagerne. På den måde bliver Tryg en hybrid, der både kan profitmaksimere overfor ejerne, samtidig med at man bruger medlemsbonussen som en konkurrencefordel.

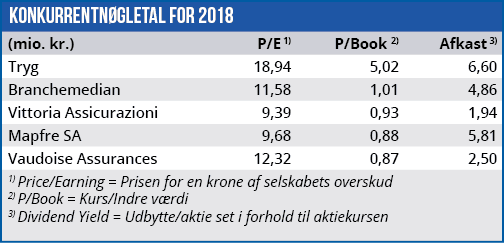

Tryg betaler 8,2 mia. kr. for Alka, hvorfra der dog skal fratrækkes en pengekasse på 2,5 mia. kr., som ikke har betydning for driften. Prisen for selve forretningen lander derefter på 5,7 mia. kr., hvilket målt på P/E i store træk svarer til Trygs egen værdiansættelse omkring P/E 18-19 for de kommende år. En værdiansættelse der i øvrigt ligger helt i top i både nordisk og europæisk sammenhæng.

Med andre ord betaler Tryg altså en ganske høj pris for Alka. Prisen kan dog fra et aktionærsynspunkt berettiges, hvis opkøbet lever op til forventningerne, som i store træk går på en fordobling af det forsikringstekniske resultat, der ligger omkring 325 mio. kr. de seneste 12 måneder. Gevinsten fra opkøbet ligger dermed i de forbedringer, der kan opnåes over de kommende år.

Til trods for at Tryg har udstedt 10% nye aktier til kurs 147 for at finansiere købet, forventes det, at opkøbet fra 2019 vil begynde at have en positiv effekt på indtjeningen per aktie (EPS). Heri er der altså taget højde for, at de eksisterende Tryg-aktionærer er nødt til at afgive en andel af Trygs nuværende indtjening til de nye aktionærer, mod at få Alka ind i forretningen. Fra 2021 hvor opkøbet er fuldt integreret og konsumeret forventes der en høj positiv encifret effekt på EPS.

Det kan synes lidt ejendommeligt, at Tryg med den ene hånd udsteder nye aktier for 4 mia. kr. for at finansiere opkøbet, men samtidig med den anden hånd fastholder udmeldingen om at udbetale et ekstraordinært udbytte på 1 mia. kr. i foråret 2018. Det er efter vores vurdering et forsøg på at fastholde en troværdig, forudsigelig og konsistent udbyttepolitik, som investorerne tør at købe sig ind i.

Vi hæver vort kursmål en anelse fra 130-150 til 140 til 160, som en konsekvens af den solide interesse for emissionen på kurs 147 og i den potentielle indtjeningsfremgang over de kommende år. Der udestår fortsat en myndighedsgodkendelse af opkøbet, men qua Alka’s relativt lille markedsandel på 4-6% forventer vi ikke, at det vil give problemer, trods Trygs egen store størrelse. Købet forventes afsluttet i 1. halvår 2018.

Børskurs på analysetidspunktet: 146,00

Børskurs på analysetidspunktet: 146,00

AktieUgebrevets kursmål (6 mdr): 130-150