Det tog noget tid, men Vestas indrømmer nu et voldsomt prispres. At dømme ud fra aktiemarkedets reaktion vil det påvirke indtjeningen voldsomt i de kommende år, indtil støtte ikke længere er påkrævet.

Prispresset er en konsekvens af, at flere og flere lande går over til deciderede auktionssystemer fremfor en fast ordning med en statsstøttet afregningspris. Der er således set prisfald på op imod 50% over det seneste år.

Det store spørgsmål er, hvor hårdt der vil blive kæmpet om ordrerne fremadrettet. De hurtigt faldende auktionspriser betyder også, at punktet hvor vindenergi vil være mere eller mindre støttefri nærmer sig, og derfra vil det være oplagt at forvente, at priskonkurrencen aftager noget. Det er også interessant at notere, at ikke blot Vestas, men også konkurrenterne, rapporterer om en stærk ordreindgang målt på volumen.

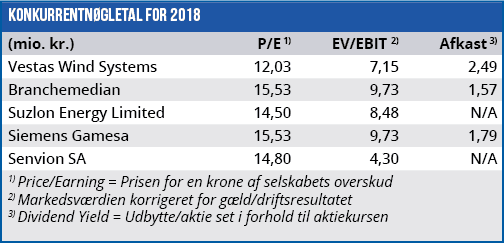

GE har i forbindelse med sin nylige omstrukturering hævet deres EBIT-target for vindmølledivisionen til over 8%, mens Siemens-Gamesa guider en EBIT-margin på 7-8% (excl. særlige poster) i 2018 under en forudsætning om et lavt 2-cifret procentuelt fald i priserne.

Vestas stræber stadig efter en brancheførende EBIT-margin og er i øjeblikket den eneste aktør, som leverer en pæn 2-cifret margin (12-13% forventet for 2017). Med udmeldingerne fra GE og Siemens-Gamesa er det bestemt muligt at forvente, at Vestas qua sin globale og teknologiske førerposition vil kunne opretholde en lav 2-cifret margin.

Udskilningsløb igang?

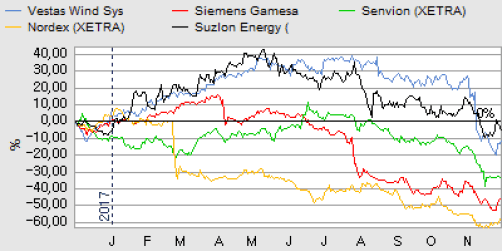

Nedjusteringen af konsensusestimaterne for EPS har efter 3. kvartalsregnskabet været voldsom, mens omsætningsestimaterne for Vestas for 2019 kun er nedjusteret med små 2% det sidste halve år. For eksempelvis Nordex, Siemens-Gamesa og Suzlon er de nedjusteret med op imod 20%.

Med prispresset in mente må det betyde, at analytikerne forventer, at Vestas kan øge sin volumen. Det kan opfattes som en indikation af, at analytikerne fortsat ser Vestas som en vinder i det kommende udskilningsløb. Og i det lys er det nærliggende at betragte det store kursfald som en overreaktion i et langsigtet perspektiv.

Forudsætter man, at Vestas fortsat skulle handle til en P/E-multipel på 18 som for 6 måneder siden, betyder det implicit, at markedet indpriser et indtjeningsfald på yderligere 1/3. EBIT-estimaterne for 2018 og 2019 ligger aktuelt på 11,6-11,8%, og i grove træk er der altså rum for yderligere et fald i EBIT-margin til ned under 8.

Vi sænker vort kursmål betydeligt til 450-500, som en naturlig konsekvens af de forværrede udsigter, og anerkender samtidig den betydelige usikkerhed og mindre tilllidsknæk, der er opstået på kort sigt hos investorerne og analytikerne.

Det nye kursmål afspejler en forventning om, at Vestas’ status har lidt et knæk. Vi venter derfor ikke, at aktien kan nå en P/E på 18 indenfor de næste 9-12 måneder, men anser også en P/E på 12 for lavt givet industriens udsigter og Vestas’ globale førerposition.

I stedet lander vi midt imellem med en P/E på 15, og baseret på de nuværende EPS-estimater for 2018 (32,55) og 2019 (34,54) modsvarer det et indikativt kursmål på 488 til 518. I forventning om at der stadig kan komme små estimatjusteringer (især på omsætningssiden) lander vi derfor i intervallet 450-500 med vort kursmål.

I forhold til dagens kurs repræsenterer det en ganske flot upside, men vi udelukker bestemt ikke, at Vestas ikke har fundet bunden endnu. Der er p.t. kun én shortposition annonceret i Finanstilsynets database, og vi har derfor ikke nogen ”Pandora-case” endnu, med et stort og vedvarende pres fra shortsiden. Vestas er dog så stor og global en forretning, at eventuelle shortfonde de næste mange kvartaler vil kunne finde negative nyheder og blæse op, hvis de for alvor beslutter sig for at belejre Vestas.

På helt kort sigt øges usikkerheden for Vestasaktien af skattereformen i USA, som vi ikke helt ved, hvor lander. De seneste indikationer går på, at selve PTC-nedtrapningen er aflyst, men at der i senatets forslag er et element, som alligevel vil kunne påvirke de store investorers mulighed for at opnå skatterabatten.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Vestas.

Børskurs på analysetidspunktet: 382,00

AktieUgebrevets kursmål (9-12 mdr): 450-500