Ambus halvårsregnskab skuffede nok særligt, fordi den stabile A&PM-forretning ikke leverede vækst som forventet. Forklaringen er ”oplagt”, omend det er en noget forsinket effekt af tidligere års prisforhøjelser og i det store billede indtil videre ikke så væsentligt. Trods den regnskabsmæssige skuffelse må man dog også konstatere, at investorerne havde taget sorgerne på forskud med en stigende shortandel og ikke mindst et kursfald på næsten 30 % hen over februar, marts og april. Ambu-ledelsen udtrykker stærk tiltro til en bedring i resten af regnskabsåret, og sammen med et nyt aktietilbagekøbsprogram er det et udmærket fundament for et kursmæssigt mere spændende 2. halvår.

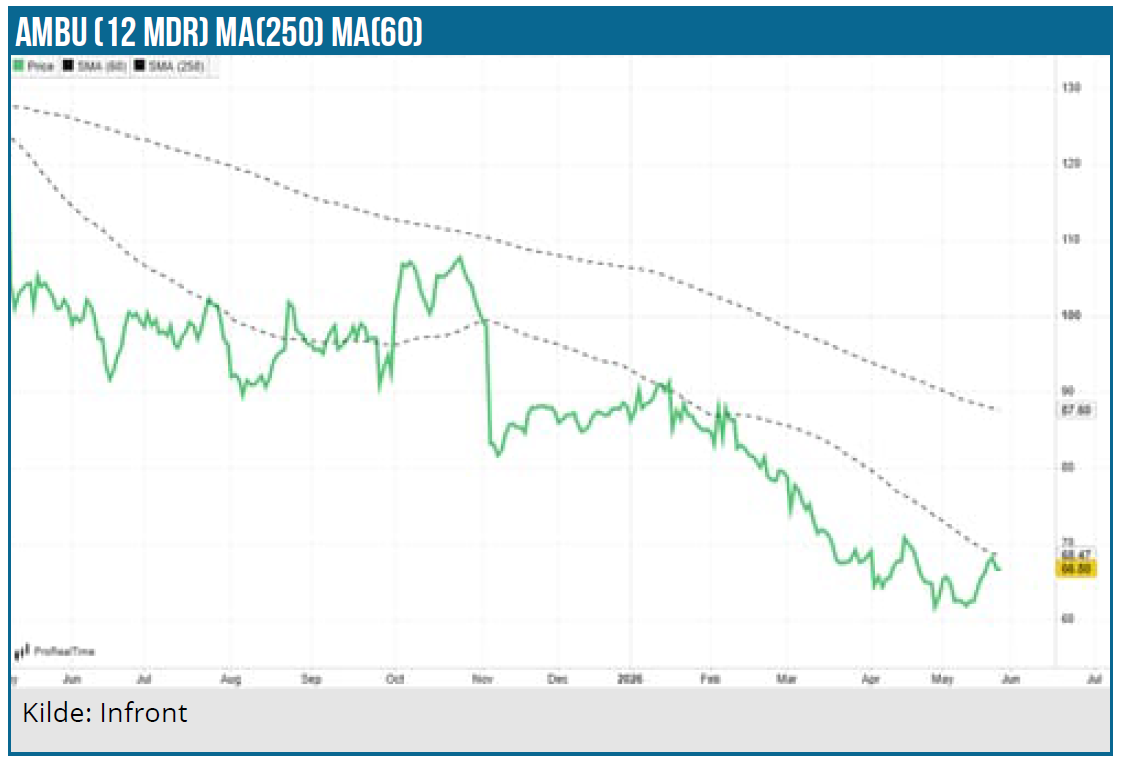

Et kursfald siden nytår på 30 % har ikke gjort 2026 til nogen fest for Ambu. Værd at bemærke er det dog, at hele årets kursfald (meget præcist) først begyndte lige efter, at det sidste aktietilbagekøbsprogram på 150 mio. DKK blev afsluttet den 11. februar. Der behøver naturligvis ikke at være en direkte sammenhæng, men det er værd at have i baghovedet – især når den positive nyhed i det ellers lidt svage 2. kvartalsregnskab tidligere i maj var iværksættelsen af et nyt aktietilbagekøbsprogram på 300 mio. DKK.

Det nye aktietilbagekøbsprogram løber frem til senest 30. september, og indtil videre er der i maj tilbagekøbt for 40 mio. DKK. I sig selv er det ikke et stort og afgørende tilbagekøbsprogram, men det sender klart et signal om forretningens grundlæggende form og bestyrelsens syn på den underliggende værdi, ligesom det også vil være en fair antagelse, at endnu tilbagekøbsprogram kan følge i slutningen af 2026. CFO’s køb af 10.000 aktier efter regnskabet kan også ses som et lille signal.

Sammen med aktietilbagekøbet fra december-februar på 150 mio. DKK sender Ambu dermed mere end ½ mia. DKK tilbage til aktionærerne i dette regnskabsår, hvis man også inkluderer det udbetalte udbytte på 110 mio. DKK. Ambu ejer nu næsten 5 mio. egne aktier eller 1,8 % af aktiekapitalen, og ved den nuværende kurs vil tilbagekøbsprogrammet modsvare yderligere ca. 4 mio. stk.

Shortpositionen har været svagt stigende siden sidste år og er på et halvt års tid gået fra ca. 5 % til nu 7 %. Det er endnu et stykke vej fra tidligere tiders niveauer, men det er en faktor, der skal holdes lidt øje med det kommende stykke tid. Indtil videre kan vi notere et lille fald de sidste par uger på 0,5 procentpoint.

Fortsat faldende vækstrate

Ser vi på selve halvårsregnskabet, blev det for den samlede forretning til endnu et kvartal med en faldende organisk vækstrate, idet 2. kvartal viste en organisk vækst på 7,3 %. Det er en klar forskel til sidste regnskabsår, hvor alle kvartaler udviste tocifret organisk vækst, heraf 4. kvartal dog akkurat kun 10 %. I indeværende regnskabsår har tendensen i de to første kvartaler ikke været gode med en organisk vækst på samlet 7,9 % fordelt med 8,6 % i 1. kvartal og de nævnte 7,3 % i 2. kvartal. Skal den marginalt justerede helårsforventning på 10-12 % organisk vækst (justeret fra 10-13 %) holde, skal der således noget mere fart på forretningen i 2. halvår.

Vi skal huske på, at Ambu har en todelt forretning med meget forskellige vækstprofiler. Den største forretning er Endoskopi-forretningen, der udgjorde 63 % i 2. kvartal, og som klart er den forretning, der driver vækstcasen i Ambu (via det overordnede skifte fra flergangsbrug til engangsbrug på markedet).

Ikke desto mindre var det Ambus lidt mindre A&PM forretning (37 % af omsætningen), der nok trak flest overskrifter i 2. kvartalsregnskabet efter en skuffende præstation, der dog umiddelbart kan forklares, hvis man kigger lidt tilbage i historikken.

Indhentet af fortiden

Den – nu – mindre forretning i form af anæstesi og patient monitorering (A&PM – Anesthesia & Patient Monitoring) vokser noget mindre, og Ambus overordnede forventning til denne forretning er en vækst på 3-5 % årligt frem til 2029/2030, drevet af både volumen og prisløft, hvilket tydeligt illustrerer, at det i investorøjne godt kan betragtes som en lidt kedelig lavvækstforretning. Og i hvert fald ikke den, der skal drive en høj værdiansættelse af Ambus aktie.

A&PM-forretningen skuffede overraskende i 2. kvartal med en negativ vækst på 2,5 % i kvartal og

-1,3 % for halvåret. Det kan ligne en bagatel, men når der var forventet en (positiv) vækst på 2,5 %, rykker det alligevel noget i koncernens overordnede tal for kvartalet. Når 37 % af forretningen ikke engang leverer en lille medvind, men i stedet direkte modvind, er det klart, at regnskabet skuffede overordnet.

Tilbagegangen kommer i øvrigt ovenpå et fladt 1. kvartal (-0,1 % organisk vækst) og et konsensusestimat før 2. kvartalsregnskabet på 3,5 % vækst for hele året i denne division, hvilket var en smule til den lave side ift. Ambus oprindelige forventning om midt-encifret vækst. Forventningen til A&PM nedjusteres fra midt-encifret til lav-encifret vækst i regnskabsåret, hvilket trods de aktuelle udfordringer dog også betyder, at der er gradvis bedring i sigte i 2. halvår.

Problemet i A&PM er tabt eller mindsket anæstesi-salg til visse nordamerikanske kunder som et resultat af tidligere års markante prisforhøjelser hos Ambu. Det havde indtil nu ikke givet problemer, selvom man oprindeligt (i 2024) havde varslet, at det kunne medføre tabte kontrakter. Ambu har nogle steder måttet opgive eksklusivitet, og det har altså nu med noget forsinkelse ramt, idet nogle kunder har købt konkurrerende produkter i stedet for eller givet nogle kontraktvolumener til Ambus konkurrenter.

Ovenpå kapitalmarkedsdagen 1. oktober skrev vi i øvrigt under overskriften ”Mere prismod i stabile A&PM”: ”Ambu har fået lidt mere selvtillid ift. det mere stabile forretningsområde Anæstesi & Patientmonitorering (A&PM), hvor man løfter den langsigtede vækstforventning fra 2-4 % til 3-5 % bl.a. med afsæt i det, der ligner lidt mere fokus på prisløft. Formentlig er det en konsekvens af, at man indtil nu ikke har set det forventede omsætnings- eller volumentab efter sidste års markante prisforhøjelser på op mod 10 % i kølvandet på årene med høj inflation. Da A&PM i dag kun vægter 40 % og ved strategiperiodens udløb under 30 %, er det mindre væsentligt, hvad der sker i denne del af forretningen, der som sagt er stabil, men uden høj vækst.”

Endoskopi også lidt skuffende

Endoskopi udgør nu 63 % af omsætningen, og her er de langsigtede vækstforventninger 2-cifrede drevet af hospitalernes forventede skifte fra flergangsbrug til engangsbrug ved skopiundersøgelser. Den væksthistorie er der ikke pillet ved, og det blev i 2. kvartal til en vækst på 13,8 % (14,1 % for halvåret) mod en konsensusforventning på 14,5 %. Ambu ændrede ikke på forventningen i denne del af forretningen, som fortsat lyder på >15 % organisk vækst for regnskabsåret, og dermed står det klart, at 2. halvår også her bliver bedre end 1. halvår. Analytikernes konsensus ligger på 15,1 % for helåret, så der er ikke stor tiltro til, at Ambu præsterer meget bedre end akkurat at indfri egne udmeldinger.

Den helt overordnede væksthistorie i Endoskopi blev fremlagt på kapitalmarkedsdagen i oktober og tager udgangspunkt i, at der i dag foretages årligt omkring 100 mio. endoskopi-undersøgelser i Europa, Japan og USA. Det anslås, at markedet for engangsskoper er en 190 mia. DKK-mulighed, hvis det store skifte til single-use finder sted over en lang årrække. Det aktuelle marked på ca. 6 mia. DKK vil ved 20 % årlig vækst nå 15 mia. DKK i 2030. Væksten til 2030 er sammensat af 5 % vækst i antallet af antallet af endoskopi-undersøgelser generelt og +15 % fra øget single-use penetration.

Tiltroen bør kunne vende tilbage

Holder Ambu sine egne indikationer og udmeldinger om et bedre 2. halvår (som slutter 30. september), bør det kunne give fornyet tiltro til vækstcasen og dermed også prissætningen af aktien. Med tolduro og alt det andet, der foregår i verden lige nu, er det klart, at vort langsigtede kursmål på 140 DKK lige nu synes udenfor rækkevidde. Givet aktiens manglende momentum sænkes 12 mdr. kursmålet til 100 DKK, hvilket kan synes højt, men der er i vores øjne ikke tegn på, at der skal justeres på den langsigtede endoskopi-væksthistorie, som investorerne før eller siden vil finde tilbage til, og som over tid vil fylde mere og mere af den samlede forretning.

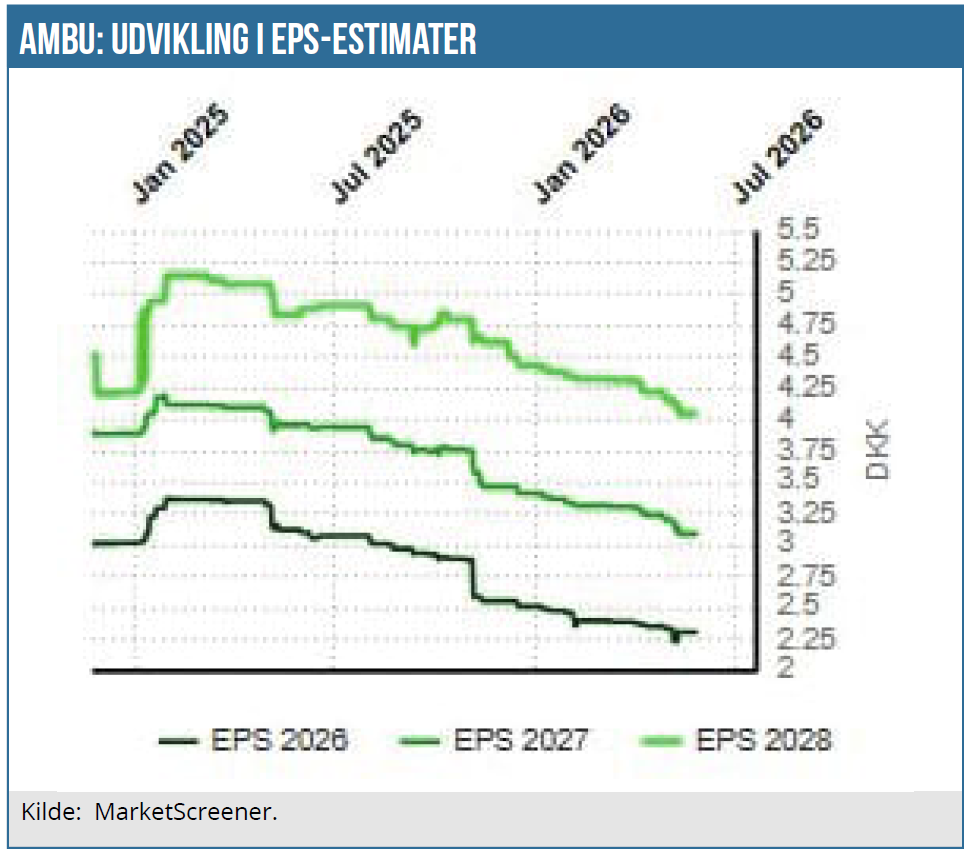

Lige nu er der udsigt til en EPS på over 3 DKK i det kommende regnskabsår, svarende til en forward-P/E omkring 20-22, hvilket er en sjældenhed i Ambu. En aktiekurs på 100 DKK modsvarer P/E på 30 for næste regnskabsår, og det kan synes til den høje side, men bestemt ikke uvant for Ambu historisk.

Tillid til den langsigtede væksthistorie i Ambu fluktuerer over tid. Lige nu er den bestemt til den lave side, men vi forventer bestemt, at den kommer tilbage før eller siden. Og med en væsentlig kursreaktion til følge. Efter vores vurdering er det værd at vente på ved den aktuelle kurs omkring 66-67 DKK.

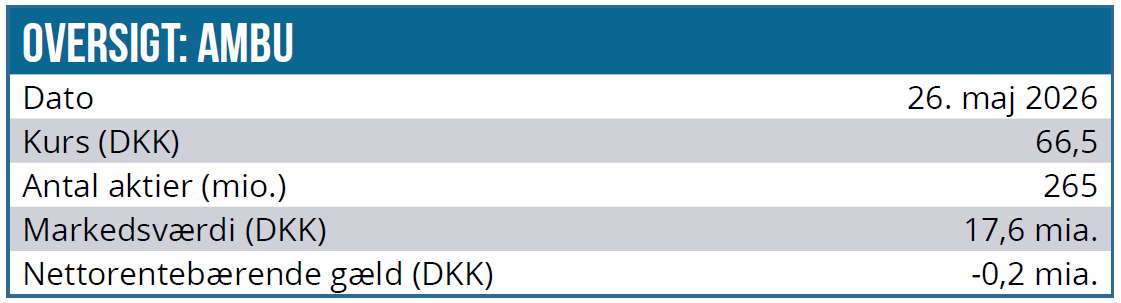

Kurs på analysedato:

66,50 DKK

Kursmål:

100 DKK

Analysedato:

26. maj 2026

Steen Albrechtsen og eller dennes nærtstående ejer aktier i Ambu.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.