Mens Genmab i vores optik for længst har manifesteret sig som et verdensklasse biotek-power-house, der skaber blockbuster-medicin på samlebånd, så fremstår investorerne stadig tøvende, når virksomheden poster nye milliarder i den tidlige pipeline og potentialet af de store partnerskaber skal forstås. På kort sigt skal der således leveres konkrete data, før aktiemarkedet belønner satsningerne, og det er indtil videre hovedoverskriften for vort syn på Genmab i 2022.

Efter flere år med markant stigende R&D-budgetter, er det af afgørende betydning for nye kursstigninger, at Genmab leverer håndgribelige resultater fra den tidlige pipeline, hvor det meste af potentialet stadig fremstår som fugle på taget (se nr. 22/2021).

En enkelt fugl i hånden er som bekendt bedre end ti på taget, og netop derfor vil der kun være behov for en delvis afklaring af enkelte forhold, før der for alvor kan indfinde sig et markant stemningsskifte med stigende anerkendelse af Genmabs meget store og brede potentiale.

I forsøget på at belyse værdiskabelsen i R&D-udgifterne og pipeline-potentialet på en mere overskuelig måde, opdeler vi denne gang analysen i to hovedafsnit, hvoraf det første har fokus på samarbejdet med Johnson & Johnson, mens det andet har fokus på samarbejdet med AbbVie. De øvrige samarbejder med BioNTech, Seagen og Novo Nordisk bliver derimod først berørt i en opfølgende analyse i slutningen af marts.

Johnson & Johnson-samarbejdet

I vores afrundende analyse for 2021 (se nr. 22/2021) beskrev vi Darzalex som den perfekte dansepartner og fortalte om den søde musik, der ser ud til at opstå, når Darzalex kombineres med Teclistamab og Talquetamab, som er Genmab-udviklede, men Johnson & Johnson-ejede DuoBody-programmer.

I samme åndedrag italesatte vi potentialet for total myeloma-dominans, idet samarbejdet med Johnson & Johnson ser ud til at drage fordel af enorm synergi mellem den fælles DuoBody og CD38-baserede udviklingspipeline samt Johnson & Johnsons bredere funderede myeloma-strategi.

En afgørende faktor for fremtidsperspektiverne er dog Genmabs udvikling af HexaBody CD38, hvor Johnson & Johnson har en opt-in mulighed, der reelt set betyder, at udfaldet af den verserende voldgiftssag (se nr. 16/2020) nærmest bliver irrelevant. Vi fratrækker uændret 100 DKK per aktie pga. voldgiftssagen i værdiansættelsen.

Dosiseskaleringsdata fra HexaBody CD38 bør allerede komme i år, og derudover forventes der også opstart af et head-to-head-studie direkte mod Darzalex. Herfra kan der måske allerede komme tidlige data i år, mens det fulde datasæt dog først forventes i 2023.

På den store J.P Morgan Healthcare-konference 2022 i januar blev det tydeligt pointeret, at sikkerhedsprofilen for HexaBody CD38 indtil videre ikke viser nogle nævneværdige forhindringer, samtidig med at der observeres klare tegn på biologisk aktivitet, hvilket er konsistent med, at HexaBody-versionen af CD38-stoffet præklinisk har vist sig at være over 10 gange mere potent end Darzalex.

Bedste samarbejde i J&J’s 136-årige historie?

Alt dette taget i betragtning, så er det formentlig ikke en overdrivelse, når Genmabs CEO Jan van de Winkel vælger at feje bekymringerne om voldgiftssagen af bordet ved at beskrive samarbejdet med Johnson & Johnson som det vigtigste og mest succesfulde gennem hele partnerens 136-årige historie.

Naturligvis underbygger en så bombastisk udtalelse, at Darzalex, og nu også de bredere perspektiver i hele Genmabs myeloma-tilstedeværelse med flere bi-specifikke antistoffer, formentlig undervurderes. Desuden sender udtalelsen et vigtigt signal om, at investorernes frygt for voldgiftssagen efterhånden forekommer lidt overgjort og kortsynet.

Konkret anser vi dog udtalelsen for at være bestyrkende i forhold til Genmabs evne til at indgå strategisk velgennemtænkte partnerskaber. Det falder i øvrigt godt i tråd med, at vi nu ser konturerne af en total dominans af myeloma-markedet, som allerede antydet i vores seneste analyse.

Hvor vi i vores seneste modelopdatering (se nr. 17/2021) hævede værdien af Darzalex en smule til 1.253 DKK, så bidrog Teclistamab, Talquetamab samt HexaBody CD38 derudover kun med 46 DKK, således at hele den myeloma-relaterede del af samarbejdet med Johnson & Johnson samlet set blev værdiansat til 1.299 DKK.

Oven på FDA-godkendelsen af Teclistamab og de positive toner omkring HexaBody CD38 samt overbevisende performance fra Darzalex erkender vi nu, at 1.299 DKK er alt for konservativt i forhold til de store fremtidsperspektiver indenfor knoglemarvskræft. På det grundlag hæver vi – foreløbigt på arbitrær basis – vores vurdering af de pågældende 4 stoffer med 201 DKK til samlet set 1.500 DKK. Samtidig sænkes værdien af den tidlige pipeline med 46 DKK som en refleksion af, at alle myeloma-stofferne nu udskilles herfra.

AbbVie-samarbejdet

Jan van de Winkels udtalelse om samarbejdet med Johnson & Johnson minder os også om de strategiske ræsonnementer, der blev fremhævet, da Genmab valgte at indgå sit store partnerskab med AbbVie i sommeren 2020 centreret omkring Epcoritamab, men også indbefattende en række andre B-celle-fokuserede produktkandidater.

Netop i samarbejdet med AbbVie begynder vi allerede på dette tidligere stadie at se muligheden for endnu en kommerciel megasucces, der hviler på samme type brede og velfunderede strategiske grundlag, som gør sig gældende for myeloma-samarbejdet med Johnson & Johnson. På præcist samme måde kan synergien mellem den fælles udviklingspipeline og AbbVies eksisterende portefølje blive en platform for et frontalt angreb på markedet for både NHL og CLL, hvor Epcoritamab bliver den centrale hjørnesten, der spiller sammen med DuoHexaBody CD37 og eksisterende AbbVie-produkter som eksempelvis Imbruvica og Venclexta.

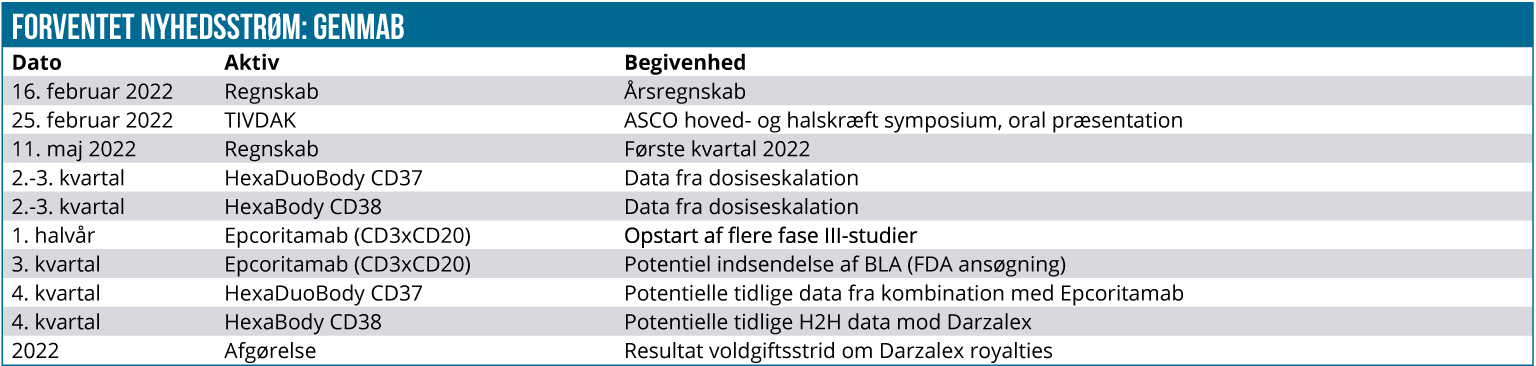

For Epcoritamab forventes der monoterapi-data fra fase 2-udvidelseskohorten i DLBCL, som sandsynligvis understøtter indsendelse af en BLA-ansøgning om accelereret FDA-godkendelse sidst på året. Derudover forventes det igangværende fase III-studie med 3. linjes recidiverende/refraktære DLBCL-patienter suppleret med flere nye fase III-kombinationsforsøg i de tidligere behandlingslinjer samt i FL (follikulært lymfom).

For DuoHexaBody CD37 forventes komplette dosiseskaleringsdata allerede i år. Samtidig kommer der måske de første tidlige data fra kombinationsbehandling med Epcoritamab. Dette er særligt spændende, fordi der her reelt set er håb for, at Genmab kan skabe et banebrydende nyt kombinationsparadigme med totalt kemo-frie B-celle-cancerbehandlinger.

Generelt hæfter vi os ved, at både Genmab og senest også AbbVie ved aflæggelsen af deres 4. kvartalsregnskab beskriver Epcoritamab som værende det bedste middel i CD3/CD20-produktklassen. Håbet om ”best-in-class” performance er ikke nyt for os, og derfor mener vi, at vores eksisterende værdiansættelse allerede reflekterer dette i vores beregnede nutidsværdi for Epcoritamab på 358 DKK, som er baseret på 70 % lanceringssandsynlighed i NHL.

Vores Epcoritamab-model medtager stadig ikke værdi fra CLL, og samtidig tildeles DuoHexaBody CD37 kun en symbolsk arbitrær værdi på 15 DKK som en del af den tidlige pipeline. Foreløbig er der dog kun tilgået data fra 9 patienter i CLL, mens der for HexaBody CD37 stadig ikke er offentliggjort data. For nuværende ændrer vi ikke på modellen, selvom vi ser gode muligheder for, at AbbVie-samarbejdet snarligt vil levere merværdi.

Vi forventer at gå mere i dybden med de eksisterende forhold i AbbVie-samarbejdet i en analyse, der forventes at udkomme til sommer som en forberedelse til, at nye data offentliggøres.

At Genmab potentielt nu kan vende tilbage med stor styrke i CLL er meget illustrativt for selskabets udvikling, siden selskabets første godkendte lægemiddel Arzerra blev godkendt i netop CLL, men uden at opnå stor kommerciel succes. Arzerra er øvrigt for et par år siden trukket tilbage af Novartis af kommercielle årsager, men er under navnet Kesimpta på vej til succes som sklerose-behandling.

Kursmål krydser 3.000 DKK

I erkendelse af vigtigheden af optimale partnerskabsstrategier er det klart en mangel, at denne analyse ikke indeholder et afsnit om BioNTech. Partnerskabet er ellers garant for innovative næste-generations bi-specifikke antistoffer i et banebrydende samarbejde med en række karakteristika, der kan gøre det til endnu en strategisk genistreg fra Genmabs side.

Netop BioNTech-samarbejdet og en række andre forhold og samarbejder, som også må forventes at kunne rykke markant på aktiekursen i indeværende år, vil være det primære fokus i den næste Genmab-analyse i slutningen af marts.

For nuværende betyder konklusionerne i denne analyse dog, at vi allerede kan løfte vores værdiansættelse med 155 DKK fra 2.988 DKK til 3.148 DKK per aktie. Herfra trækker vi stadig den samme voldgiftsrabat på 100 DKK, som betyder, at vores kursmål i afrundede tal hæves fra 2.900 DKK til 3.050 DKK per aktie, hvilket ved den aktuelle kurs på 2.240 DKK repræsenterer et ganske betydeligt kurspotentiale på henved 36 %.

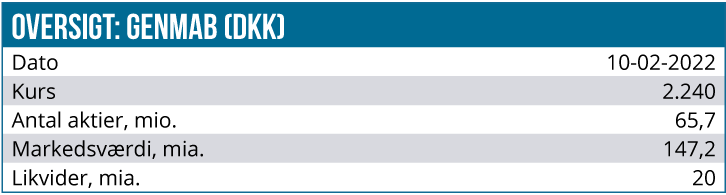

Endelig udvides tidshorisonten for kursmålet igen fra 3 til 12 måneder. Genmab har været tynget af den globale biotek-nedtur, og da de fleste vigtige begivenheder samtidig først forventes at finde sted fra medio 2022 og frem, er det ikke længere realistisk, at kursmålet kan opnås over den kortere tidshorisont.

Helt kortsigtet byder nyhedsstrømmen på årsregnskab i næste uge og ikke mindst nye data fra TIVDAK d. 25. februar i forbindelse med Multidisciplinary Head & Neck Cancers Symposium, hvortil vi også forventer at publicere en kort kommentar.

David Mygind

Kursmål 3.150 DKK (12 mdr.)

Kurs på anbefalingstidspunkt 2.240 DKK

Analysetidspunkt 10. februar 2022

David Mygind ejer aktier i Genmab