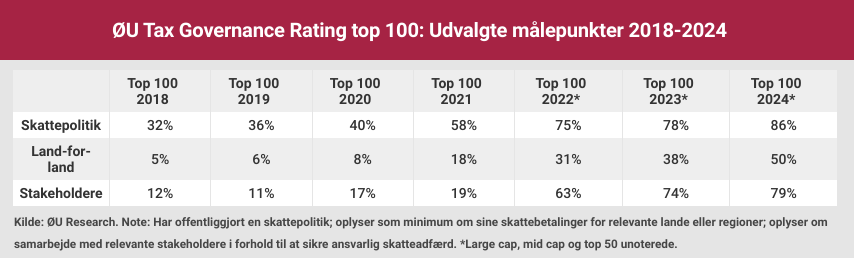

Økonomisk Ugebrevs Tax Governance Rating af 118 store selskaber viser overraskende, at to store unoterede selskaber slår hele striben af børsnoterede selskaber i oplysningskvalitet om skat. Det er overraskende, fordi de unoterede ikke er underlagt samme bevågenhed fra investorer og offentlige myndigheder. Generelt viser årets rating, at oplysningsniveauet for skattepolitikker og skattebetalinger er øget markant de seneste seks år. I 2018 rapporterede kun fem procent af top-100 selskaberne land-for-land skattebetalinger. I år oplyser ti gange så mange selskaber, nemlig 50%, om deres land-for-land skattebetalinger. Redaktør Claus Strue Frederiksen giver her et overblik over de væsentligste resultater fra årets Tax Governance Rating, inklusiv en komplet rangliste for de 118 undersøgte selskaber.

Selskaberne i toppen af erhvervslivet er i dag langt mere transparente om deres skattepolitik og skattebetalinger end de var i 2018, da Økonomisk Ugebrev præsenterede den første udgave af vores årlige Tax Governance Rating.

Eksempelvis havde knap hver tredje danske top-100 selskab offentliggjort en skattepolitik i 2018, i dag er andelen steget til 86 procent, svarende til en stigning på 169 procent. Desuden er andelen af selskaber, der oplyser om deres samarbejde med relevante myndigheder eller andre stakeholdere omkring ansvarlig skat seksdoblet, fra 12 procent i 2018 til 79 procent i dag.

Som det fremgår af nedenstående tabel, er andelen af selskaber, der rapporterer om deres land-for-land skattebetalinger, steget endnu mere: Fra 5 procent i 2018 til 50 procent i 2024, altså en tidobling.

Det er ikke kun danske selskabers skattetransparens, der er steget de seneste år. Det er forventningerne til selskabernes rapporteringsniveau fra investorer og andre interessenter også. Og her er der for mange virksomheders vedkommende plads til forbedring.

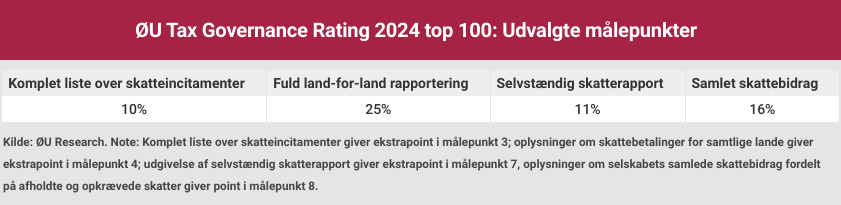

Eksempelvis viser dette års rating, at det kun er hvert fjerde selskab, der offentliggør fuld land-for-land rapportering – det vil sige oplyser om skattebetalinger for samtlige lande, den opererer i. Endnu færre, nemlig 16 procent, oplyser om deres samlede skattebidrag, fordelt på afholdte skatte, herunder selskabsskat, og opkrævede skatter som eksempelvis medarbejderskat.

Som det fremgår af nedenstående tabel er det kun hvert tiende selskab, der offentliggør en komplet liste over alle de skatteincitamenter, som selskabet gør brug af – et skatteincitament er eksempelvis en skatterabat for R&D i Danmark.

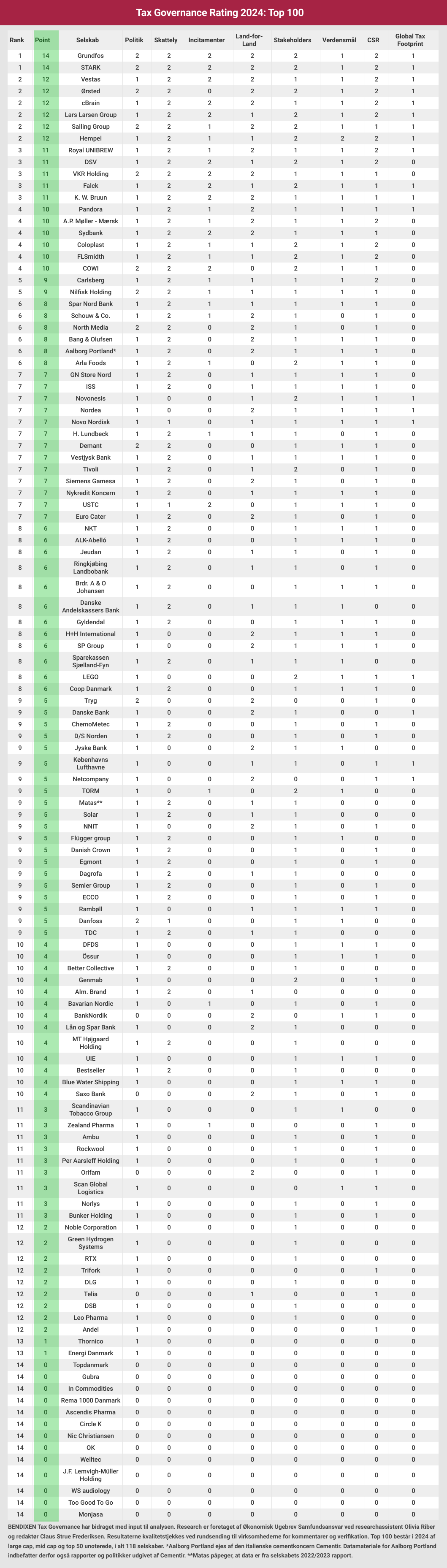

Med 14 point ud af 14 mulige scorer Grundfos og STARK maksimumpoint i samtlige af ratingens otte målepunkter. Udover at levere solid skatterapportering og derfor vinde dette års rating har de to virksomheder også det tilfælles, at de begge er unoterede.

Som det fremgår af nedenstående rangliste er Grundfos og STARK ikke de eneste unoterede selskaber, der klarer sig godt i dette års rating. Lars Larsen Group, Salling Group, Hempel, VKR Holding, Falck og K. W. Bruun ligger alle i top-3. Derved er over halvdelen af de tretten selskaber, der opnår 11 point eller derover i dette års rating, unoterede.

Generelt set klarer de unoterede selskaber sig dog væsentlig dårligere end de børsnoterede selskaber. Ud af de 13 selskaber, der ikke opnår point i dette års rating, er elleve af dem unoterede. De 50 unoterede selskaber opnår i gennemsnit 4,8 point, for de 68 børsnoterede selskaber, det vil sige samtlige large cap og mid cap-selskaber, er snittet 5,9.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2024 har vi indsamlet data og uddelt point for hvert af ratingens otte målepunkter til 120 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Olivia Riber og redaktør Claus Strue Frederiksen.

8 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitament? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

Bemærk: Virksomheder, der som Ringkjøbing Landbobank udelukkende opererer i Danmark, kan ikke opnå point i dette målepunkt (læs mere her).

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 8 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store (og mellemstore) danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.