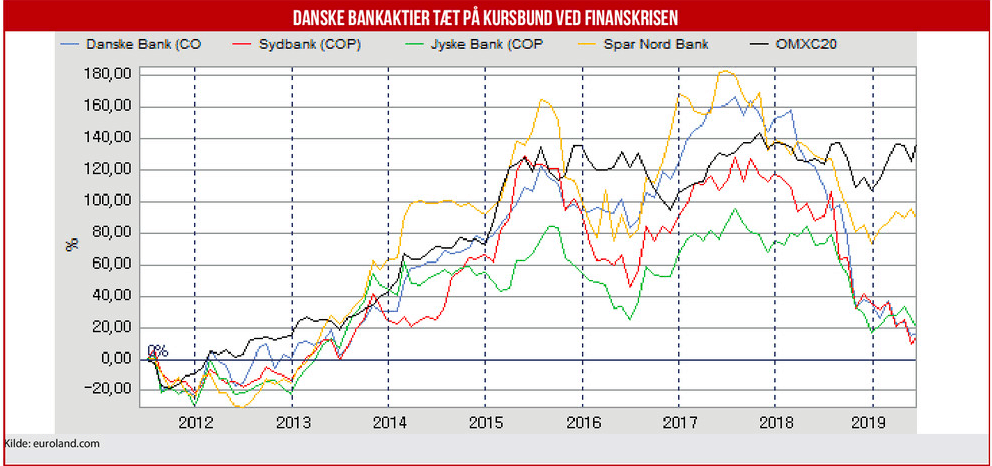

Udviklingen i de danske bankaktier er nærmest uhyggelig: Efter et glidende kursfald siden starten af 2017 er de fleste af de større danske bankaktier nu faldet op mod 50 procent. I forhold til finanskrisen, hvor bankaktierne bundede i januar 2009, ligger bankaktierne kun tre måneder efter bundpunktet.

Hovedparten af de danske bankaktier nærmer sig med hastige skridt den perfekte storm, med et massivt pres fra alle sider. Analytikerne har for længst set historien komme, og de har siden toppen sendt de fleste bankaktier ned med op mod 50 procent. Som det fremgår af kursgrafikken, ligger de hårdest ramte bankaktier nu på et kursniveau, som blev nået tre måneder efter finanskrisebunden tilbage i starten af 2009.

Det bekymrende er, at presset på bankernes lønsomhed de seneste måneder har fået nogle ekstra tryk, som med stor sikkerhed vil forstærke nedturen. Økonomisk Ugebrev har i en tidligere udgave beskrevet den meget negative udvikling i bankernes basisindtjening i årets første kvartal. Nye sorte skyer er på det seneste trukket op mod bankernes fremtidige basisindtjening:

GIFT FRA ECB For det første lægger den europæiske centralbank nu op til, at den korte styringsrente sættes yderligere ned. Altså fra minusrente til endnu mere minusrente. Erkendelsen af, at europæisk økonomi begynder at nærme sig en økonomisk recession, er stigende. Og det får nu ECB’s Draghi til at overveje et skridt, der ligner panik før lukketid, nemlig at nedsætte den korte rente fra de nuværende minus 0,40 procent.

Det vil koste nye milliarder i rentetab for bankerne, dels i form af et generelt pres på rentemarginalen, og dels i form af minusrenter på bankernes likviditetsindskud i Nationalbanken på aktuelt 198 mia. kroner.

For det andet går europæisk økonomi stadigt hurtigere ned ad bakke, og det begynder nu også at sætte sig negativt i dansk økonomi. Valgkampens udbredte misforståelse om, at dansk økonomi er kernesund, vil snart åbenbare sig for de danske politikere og andre.

Allerede de seneste BNP data fra Danmarks Statistisk for årets første kvartal viste minusvækst, hvis man korrigerer for lageropbygning i erhvervslivet. Danmarks Statistik konstaterer , at virksomhederne på det seneste generelt har været mere optimistiske, end hvad der har været grundlag for:

”I 2017 og første halvdel af 2018 ligger den forventede produktion lavere end den faktisk opnåede produktion. I slutningen af 2018 og i 2019 vender billedet og virksomhederne bliver mere og mere optimistiske i deres forventninger, i forhold til hvad de faktisk opnår.”

NEGATIV SPIRAL

Og hvis virksomheder er mere optimistiske end der er grundlag for, ja, så kommer de selvfølgelig til at producere til lager. Men på et tidspunkt er lageret fyldt op, og så må der skrues ned for produktionen – og beskæftigelsen. En negativ udvikling i erhvervslivet kan ikke undgå at sætte sig negativt i virksomhedernes indtjening, og på sigt også i beskæftigelsen.

Udsigterne til en opbremsning i den generelle samfundsøkonomi kan i sig selv få banker, investorer og projektudviklere til at skrue ned for risikoen, for at minimere fremtidige tab. Det kan forstærke den samfundsøkonomiske opbremsning.

Gennemgangen af bankregnskaberne for første kvartal viser, at flere banker allerede har bremset nyudlånet markant op, sikkert i forventning om svære tider forude. Blandt andet Sydbank har valgt en meget defensiv strategi, som kan vise sig at være rettidig omhu.

Under alle omstændigheder er bankerne som helhed ved at nå det punkt, hvor tilbageførsel af tidligere tabshensættelser næppe længere kan neutralisere nye tabshensættelser. Altså begynder vi at nærme os en situation, hvor bankerne får normaliserede bogførte tabshensættelser. Og det kan komme til at gøre rigtigt ondt på bankernes bundlinjer.

Skeptikere vil nok sige, at de negative drivkræfter mest er baseret på drømmetydning. Men det er faktisk ikke tilfældet. Europæisk økonomi er på vej markant ned ad bakke. Dansk økonomi er klart under svækkelse, og bankernes rentemarginal er fortsat under massivt pres. I Q2 kan bankernes bundlinjer få et engangsløft af den nye konverteringsbølge, i kølvandet på historisk lave obligationsrenter. Men det er altså en engangsfornøjelse.

De danske og internationale bankanalytikere er da heller ikke i tvivl om retningen. Ifølge analytikerestimater, indsamlet af analysefirmaet Factset, fortsætter analytikerne med at nedjustere deres forventninger til bankernes overskud i både 2019, 2020 og 2021. For de større danske banker, som bliver løbende analyseret af aktieanalytikerne, ses der i bedste fald uændrede overskud de kommende år

FORVENTNINGER SKUFFET

Grundlæggende ses uændrede til let faldende bruttoindtægter og uændrede overskud før skat. Indirekte forventer analytikerne også stort set uændrede personale og administrationsomkostninger, og de samme lave bogførte tabshensættelser, hvilket næppe er realistisk. Analytikernes estimater for de kommende års overskud sættes dog også ned nærmest uge for uge.

Økonomisk Ugebrev bragte for godt en måned siden en analyse af bankernes regnskaber for første kvartal, hvori det hed, at ”Samlet set afspejler det, at den danske banksektor nu er på vej ud i en egentlig indtjeningskrise, med fortsat pres på rentemarginaler, svag udlånsvækst, risiko for stigende udlånshensættelser og øgede omkostninger til compliance og hvidvaskjagt.”

Hertil kommer nye kapitalomkostninger til de såkaldte NEP kapitalbuffere, udhuling af indtægter på betalingsformidling fra blandt andet Apple Pay, prispres på værdipapirhandel fra discountmæglere som eksempelvis Nordnet og finansiering til SMV virksomheder fra crowdfunding og det nye initiativ fra SMVDanmark.

Opsigtsvækkende er analytikernes nedjusteringer i de svenske storbanker langt fra så negativ, som den er i de danske banker. Forklaringer kan være, at de svenske banker bliver båret oppe af en mere robust makroøkonomi, at der er et bedre forhold mellem indtægter og omkostninger, og at det lavere antal banker både giver mindre prispres på nye udlån og flere stordriftsfordele. Generelt har de svenske bankaktier klaret sig kursmæssigt markant bedre end de danske bankaktier.

Meget tyder på, at udskilningsløbet de næste tre fire kvartaler kan blive afgørende. Især de mindre banker og sparekasser, som i forvejen har ubalance mellem basisindtægter og udgifter, herunder nedskrivninger på usikre udlån, kan blive udstillet, og det kan blive startskuddet til en ny konsolideringsbølge blandt de danske banker.

Vi forudser, at Finanstilsynet de næste år kommer på overarbejde for at søge at gribe ind overfor de svageste banker, før det går så galt, at de større bankindskydere taber penge ved en tvangslukning.

Vi forventer ikke, at de lokale bankledelser selv i god tid tager ansvar for at sikre en velovervejet og langsigtet løsning for ”deres” bank. Eksempelvis er Danske Andelskassers Bank et eksempel på en panikløsning, som på den lange bane næppe er hensigtsmæssig, hverken for banken selv, aktionærerne og kunderne.