Efter at amerikanske Nvidia de seneste uger er begyndt at vise svaghed, sår stadig flere analytikere tvivl om holdbarheden af de euforiske værdiansættelser på et par håndfulde gigantiske AI-aktier. Økonomisk Ugebrev har samlet brikkerne fra markedsanalyser af AI-industrien og giver i det følgende en sammenfatning. Flere af dem påpeger, at Nvidia nu har båret en usædvanlig stor del af markedsafkastet og vægten i globale indeks. Det fremhæves, at Nvidia udgør omkring 9 pct. af S&P 500 og har en markedsværdi omkring 5 billioner USD—større end de fleste nationale aktiemarkeder hver for sig.

På aktiemarkedet domineres AI-temaet af nogle få aktier, som er steget massivt det seneste år, med en accelererende stigning de seneste måneder.

Udsigterne omkring øget anvendelse af AI i fremtidens samfund og erhvervsliv er uændrede. Men som under dot.com-boblen er det et spørgsmål, hvor hurtigt tilpasningen med udnyttelse af de nye muligheder kommer til at gå.

En sammenligning med dotcom er på flere punkter ikke relevant: Store AI-baserede selskaber som Nvidia og Amazon leverer regnskaber, som med al tydelighed viser, at der er noget stort på vej. Der synes at være en bredt forankret værdikæde omkring de førende AI-selskaber med enorme afsætningsmuligheder.

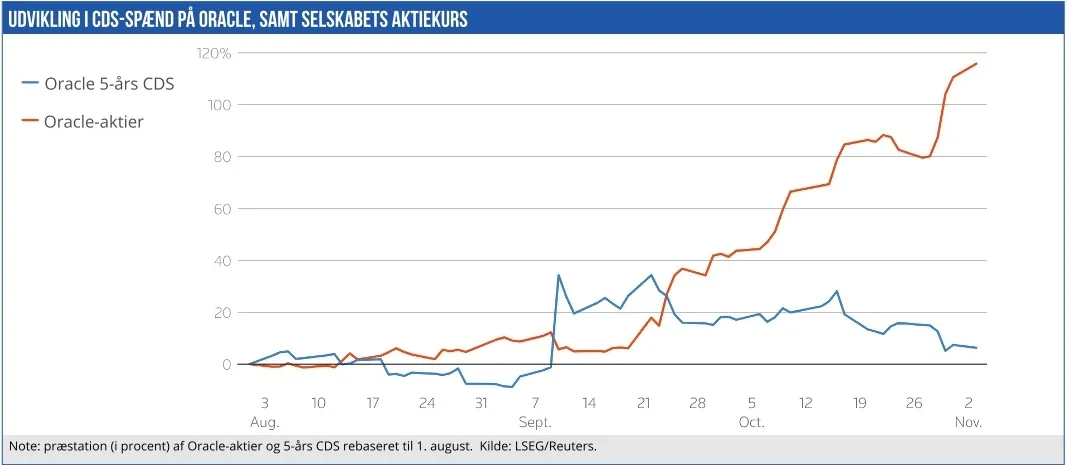

På den anden side er der på finansmarkederne tydelige tegn på eufori med ekstrem høj koncentration på få selskaber og begyndende finansieringsstress. Blandt andet er kreditspændet på Oracle-obligationer gået i himlen på grund af stigende mistillid til, at selskabet kan servicere den store og stigende gæld.

Det understreger også, hvor sårbar de brede indeks- og pensionsporteføljer er blevet over for få aktier. Nvidias strategiske position midt i hele AI-økosystemet med partnerskaber på tværs af farma, forsvar, bil, tele, energi og transport giver modsat en industriel dybde, som adskiller denne bølge fra dotcom-æraens mere luftige forretningsmodeller.

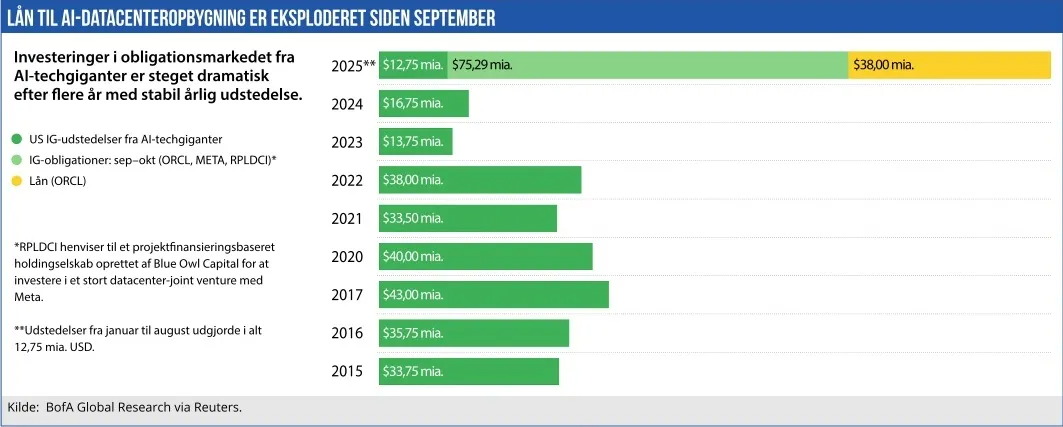

Et centralt nyere element i analyserne er, at væksten i AI suger enorme mængder finansiering til etablering af nye datacentre, og investeringerne finansieres i stigende omfang med gældsætning, typisk ved salg af obligationer.

Ifølge Financial Times undersøger Deutsche Bank for tiden, hvordan banken kan afdække sin finansieringsrisiko på udlån til at bygge datacentre.

Ifølge FT går overvejelserne på shortafdækning på store AI-aktier og synthetic risk transfer (SRT). Et klart tegn på, at bankerne nu aktivt tænker i risikotransfer på AI-infrastruktur.

Ifølge FT har banken ydet milliardlån i euro til virksomheder i datacenterværdikæden (fx EcoDataCenter og 5C), og eksponeringen i sektoren vurderes til “milliarder af dollar”.

Nervøsiteten forstærkes af et stigende gab mellem udviklingen i tech-aktier og i tech-IG-kreditspænd, samt risiko for nye finansielle instrumenter til afdækning. Det indikerer, at kreditmarkedet kan blive den første skueplads for et stigende finansielt pres, når og hvis selskabernes cash flow eller analytikernes antagelser skuffer.

Data fra Bank of America viser, at 75 mia. USD af amerikansk investment grade-gæld er udstedt af AI-fokuserede Big Tech i september og oktober.

Det er mere end det dobbelte af sektorens gennemsnitlige årlige udstedelse på 32 mia. USD mellem 2015 og 2024. Blandt andet Oracle har lånt milliarder til AI-investeringer, og det har gjort investorerne meget nervøse.

Den nye obligationsgæld omfatter 30 mia. USD fra Meta og 18 mia. USD fra Oracle. Læg dertil Google-ejer Alphabets nye lån, der blev annonceret forleden, og et lån på 38 mia. USD til Oracles Vantage-datacentre, som for nylig blev rapporteret af Bloomberg. Prisen på en konkursbeskyttelse, der angives som CDS-spænd, er tordnet i vejret, mens selve Oracle-aktiekursen stort set holder stand.

Analyserne påpeger, at investorerne de seneste måneder er stormet mod Mag7-aktier med enorme investeringsbeløb, som nærmest ukritisk er blevet sendt i samme retning. En gennemgående tendens er, at optionsaktiviteten og risikotagningen er blevet meget ensidig, så alle nu tror på fortsatte kursstigninger, mens ingen tror på kursfald.

Særligt call-volumener i Mag7 er nærmest eksploderet opad, og investorer har samtidig nedtonet efterspørgslen efter downside-hedges. Shortinteressen i Nvidia er også faldet, og der er stort set ingen salgsanbefalinger tilbage—klassiske tegn på et euforisk handelsmønster.

Den seneste udvikling i bigtech-aktierne indikerer dog stigende nervøsitet, og en stribe aktieindikatorer for Mag7aktierne er begyndt at blinke rødt. Alene Nvidia er dykket mere end 10 pct. den seneste uge.

Også de taktiske signaler viser sprækker: Nvidia og Bitcoin har længe bevæget sig nogenlunde ens, men de er begyndt at afvige. Bitcoin er mere end 20 pct. nede fra toppen, og balancerer omkring den vigtige støttelinje i 100.000.

I kreditmarkedet ses et usædvanligt spænd mellem junk bonds-renter i forhold til udviklingen i S&P-indeks, og det tolkes som tegn på, at obligationsmarkedet indretter sig på at skulle absorbere et massivt AI-relateret udbud af erhvervsobligationer.

UBS bobletjekliste

Finanshuset UBS har præsenteret en tjekliste med syv forudsætninger for bobledannelse, og de argumenterer for, at de i store træk er opfyldt:

- Buy-the-dip-mentalitet på aktiemarkedet har været meget fasttømret, selvom den udfordres nu.

- Der er klart en opfattelse af, at “det er anderledes nu” pga. ny teknologi. • Der er meget høj koncentration på få aktier.

- Den private retail-hær har i lange perioder kørt de professionelle over på grund af ny stærk markedskraft. Finanshuset angiver også normale forudsætninger for en aktieboble, som endnu ikke er opfyldt:

- Meget høje P/E-værdier for en stor del af markedet.

- Analytikernes skifte til ukonventionelle nøgletal for at kunne forklare udviklingen.

- Generelt stigende kreditspreads, der typisk vender op lige før aktietoppen. Samtidig påpeger UBS, at Mag stadig kun handler omkring 35x trailing—højt på forventet price earning. Det ligger ikke i et historisk ekstremfelt.

Der er andre grunde til, at vi ikke er i en aktieboble endnu:

For det første er indtjeningen i AI-giganternes kernesegment reel og udbredelsen i værdikæden bred, hvilket historisk set ikke kendetegnede de mest luftige teknologibobler.

For det andet er gældsgearingen hos de fleste største AI-aktører lav. UBS vurderer, at “Top 11” i gennemsnit kan hæve kapitalinvesteringerne med 40 pct., før gældsfinansiering bliver nødvendig, målt på 2025-indtægter—en væsentlig forskel fra dotcom-boblen.

For det tredje mangler flere klassiske topsignaler endnu: I 1999 var der fem negative korrektioner på mere end 10 pct. i Nasdaq, før det endelig gik galt. Og kreditspreads bunder typisk ca. ti måneder før aktietoppen. Begge forhold er ikke fuldt til stede i de aktuelle data.

Tvivlens nåde: politiske signaler

Selv centralbanker er dog begyndt at adressere risikoen for en AI-boble. BoE-guvernør Andrew Bailey udtalte, at “vi kan have en AI-boble”, og at implikationerne for finansiel stabilitet overvåges tæt. Begynder den negative korrektion at bide sig fast, kan det meget vel udløse et selvforstærkende udsalg, hvor algoritmer og panik hos private accelererer udsalget.

UBS peger på tre nærkatalysatorer, der historisk har markeret slutningen på en aktieboble: En ekstrem M&A aktivitet med høje værdiansættelser, centralbanker, der strammer så meget, at renten krydser nominelt BNP, og et skarpt fald i ISM new orders. Data indikerer, at vi endnu er et stykke fra flere af disse tærskler.

Men den aktuelle optionspositionering indikerer, at crowding i Mag7 fortsat er markant. Det øger sandsynligheden for en mellemstor korrektion uden nødvendigvis at kræve et makrochok.

Hvis luften går ud af ballonen, vil der komme ekstra fokus på finansiel stabilitet og kreditkanaler. Et skift fra risk-on til risk-off vil i første omgang slå igennem der, hvor finansiering og cash flows er mest sårbare. Altså i datacenterprojekter, leverandørkæder og private-credit-løsninger, der allerede er i fokus hos banker og investorer.

Analysen fremhæver, at kreditmarkedet i stigende grad “bliver bedt om at finansiere AI-capex”, hvilket gør udbuds-/likviditetschok mere sandsynlige—en dynamik, der historisk indvarsler højere aktievolatilitet. Medieforlydender indikerer allerede, at dele af banksystemet overvejer strukturer til at flytte risikoen; hvis de antagede korrelationer skrider, kan tab spredes bredere via kreditkanalen.

Skulle AI-hyperscalerne vælge at bremse investeringer, rammer det bygge-/energi-infrastruktur, komponentindustrien og lokale arbejdsmarkeder først.

Analyserne betoner dog, at vi fortsat er tidligt i capex-cyklussen, og at gearing i sektoren er lav. Det er faktorer, der kan dæmpe dybden af en realøkonomisk afmatning relativt til TMT-perioden.

Helhedsbilledet er et AI-drevent bull-marked med tre samtidige kendetegn:

- Koncentreret afkast og stor indeksfølsomhed over for få aktienavne

- Tiltagende gældsfinansiering af infrastruktur med banker i aktiv risikotransfertilstand

- Ensidig positionering med høj optionseufori og skrøbelig afdækning. Modvægtene er, at indtjeningen i kernen er substantiel, at capex-cyklussen er relativt tidlig, og at flere klassiske topsignaler endnu ikke er tydeligt opfyldt.

Morten W. Langer