Når danske banker, pensionskasser og forsikringsselskaber beregner klimaaftrykket på deres investeringsportefølje, anvender mange en metode, der favoriserer virksomheder som DSV og Novo Nordisk på bekostning af selskaber som A. P. Møller – Mærsk og Rockwool. DSV og Novo Nordisk høster simpelthen lette point i investorernes opgørelser. Forskelsbehandlingen bunder i, at mange investorer ikke inkluderer porteføljeselskabernes scope 3 aftryk, skriver fagredaktør Claus Strue Frederiksen.

For virksomheder som DSV og Novo Nordisk udgør scope 3 aftrykket den markant største post i klimaregnskabet, hvorimod scope 3 fylder væsentlig mindre hos virksomheder som Mærsk og Rockwool. Når storinvestorer ikke inkluderer selskabers scope 3 aftryk i deres beregning af porteføljens klimaaftryk, favoriserer de derved selskaber som DSV og Novo Nordisk, der kommer til at fremstå langt grønnere, end de i virkeligheden er.

Ifølge AkademikerPensions beholdningsoversigt har den danske pensionskasse investeret 569 millioner kroner i DSV og 408 millioner kroner i A. P. Møller – Mærsk. Udover at identificere selskaber og investeringsbeløb indeholder beholdningsoversigten også en kolonne, der angiver klimaaftrykket for de specifikke investeringer.

Her fremgår det blandt andet, at CO2-aftrykket for investeringen i DSV er 512 ton, hvorimod det for Mærsks vedkommende er 37.341 ton – AkademikerPension opgør således klimaaftrykket for investeringen i Mærsk til at være 73 gange højere end investeringen i DSV.*

Men forskellen i de to selskabers samlede (scope 1, 2 og 3) aftryk er slet ikke så stor: I 2022 var DSV’s samlede CO2-aftryk på 16 millioner ton, for Mærsks vedkommende var aftrykket på 78 millioner ton, altså knap fem gange højere end DSV’s. Og sætter man klimaaftryk i forhold til omsætning, så bliver forskellen endnu mindre: Her ender DSV på 68 ton CO2 pr. mio. kr. i omsætning, for Mærsks vedkommende er tallet 135 ton, altså omtrent dobbelt højt som DSV’s.

Den enorme forskel i CO2-påvirkning mellem Mærsk og DSV, som AkademikerPension angiver, skyldes, at den danske pensionskasse udelukkende tager udgangspunkt i porteføljeselskabernes scope 1 og 2 aftryk, når investeringsaftrykket skal beregnes.

Beregningsmetoden, som er bredt anerkendt i investorkredse og flugter med anbefalingerne i sektorkøreplanen for Finanssektorens Klimapartnerskab, favoriserer derved selskaber, hvor scope 3 udgør langt hovedparten af klimaaftrykket på bekostning af selskaber, hvor scope 1 og 2 aftrykket udgør en betydelig del af klimaaftrykket.

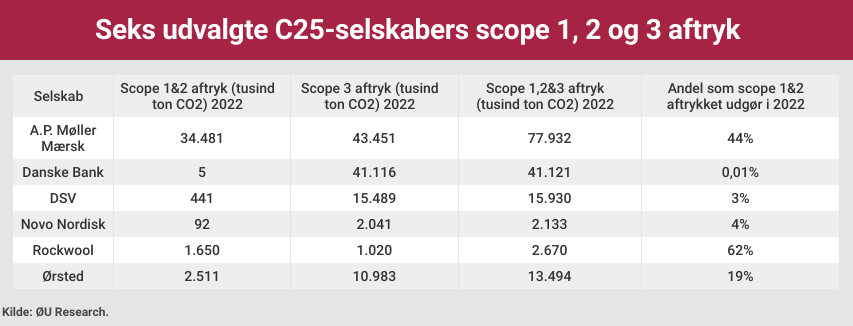

Tabellen viser, at der er stor forskel på, hvor meget scope 1 og 2 aftrykket udgør af det samlede scope 1, 2 og 3 aftryk for seks udvalgte C25-selskabers. Eksempelvis udgør scope 1 og 2 aftrykket 0,01 procent af Danske Banks samlede CO2-aftryk, hvorimod scope 1 og 2 aftrykket udgør 62 procent af Rockwools samlede CO2-aftryk. For DSV og Mærsk udgør andelen af scope 1 og 2 aftrykket henholdsvis 3 og 44 procent af selskabernes samlede CO2-aftryk.**

Hvis porteføljeaftrykket ikke inkluderer porteføljeselskabers scope 3 aftryk, der typisk er en opgørelse af indirekte klimabelastninger fra blandt andet leverandørkæden, så vil en investor, der ønsker at reducere porteføljens klimaaftryk, alt andet lige være mere tilbøjelig til at sælge ud af selskaber som Rockwool og Mærsk end af selskaber som Danske Bank og DSV – end hvis porteføljeaftrykket bygger på beregninger, hvor porteføljeselskabernes samlede scope 1, 2 og 3 aftryk indgår.

Økonomisk Ugebrev har spurgt AkademikerPension samt seks andre store danske institutionelle investorer om, hvorvidt en beregning af investeringsporteføljer, der kun inkluderer porteføljeselskabernes scope 1 og 2 aftryk, uretmæssigt favoriserer visse selskaber på bekostning af andre.

AkademikerPension har ikke haft mulighed for at svare inden deadline, men ifølge pensionskassens seneste ansvarlighedsrapport arbejdes der på at inkludere porteføljeselskabernes scope 3 aftryk i klimaregnskabet i seneste 2025. Fra rapporten: ”Hensigten inden 2025 er at inkludere Scope 3 udledninger. Scope 3 emissioner for et givent selskab er almindeligvis større end Scope 1+2 tilsammen, men indeholder samtidig en del dobbelttælling, da ét selskabs Scope 3 udledninger samtidig er regnet med – for eksempel i et forsyningsselskabs Scope 1 emissioner. Dette kan der justeres for beregningsteknisk. Det nærmere grundlag for en retvisende opgørelsesmetode, er vi ved at undersøge.”

Hos en anden dansk storinvestor, Jyske Bank, anerkender man, at udeladelse af porteføljeselskabernes scope 3 aftryk risikerer at favorisere visse selskaber.

”Vi er enige i, at beregningsmetoder, som fokuserer på scope 1 og 2, kan favorisere visse selskaber. Vi bruger allerede i dag scope 3 data i udvalgte dele af vores rapportering. I Jyske Invests årsberetning 2022 rapporterede vi f.eks. tal baseret på scope 1 og 2 samt delvis indfasning af scope 3 på aktieafdelinger. Scope 3 benyttedes for selskaber i industrier, der er særligt højtudledende. Og vi har løbende inddraget scope 3 i forvaltningen af en betydelig del af vores aktiestrategier,” oplyser Flemming Larsen, kundedirektør i Jyske Capital.

Ifølge Flemming Larsen vil scope 3 aftryk fra porteføljeselskaber være fuldt indfaset fra årsskiftet i bankens rapporteringer på aktieporteføljer – også med de udfordringer, det giver.

”Udfordringen er, at datakvalitet for scope 3 selv for større selskaber på de etablerede aktiemarkeder er ganske mangelfuld. Mange rapporterer fortsat ikke scope 3 data, og når vi vurderer data fra analyseselskaber, kan der være store forskelle og uenigheder. Vi vurderer derfor ikke, at en fuld anvendelse af scope 3 data på alle strategier i 2021 og 2022 ville have sikret bedre beslutninger og overblik,” siger Flemming Larsen.

Økonomisk Ugebrev har også spurgt Danske Bank, Danica Pension, PensionDanmark, PFA og Nykredit om udfordringerne ved at inkludere porteføljeselskabernes scope 3 aftryk i beregningen af investeringsporteføljen. Deres svar kan læses her.

*Bemærk: Da AkademikerPensions investering i DSV er større end investeringen i Mærsk, er forskellen i CO2-aftryk pr. investeringskrone mellem de to virksomheder faktisk højere end faktor 73.

** En af grundene til, at scope 1 og 2 aftrykket udgør en langt større andel i Mærsks klimaregnskab end i DSV’s, er, at DSV i højere grad gør brug af underleverandører til at fragte gods for kunderne end Mærsk gør.