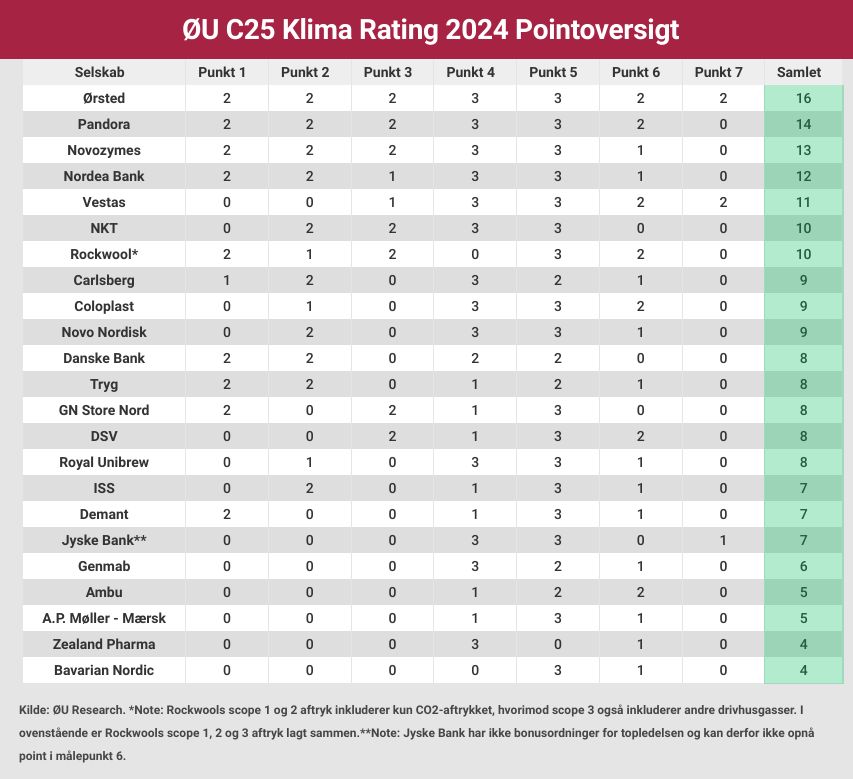

Ørsted vinder Økonomisk Ugebrevs årlige C25 Klima Rating med 16 point ud af 16 mulige. Lige efter følger Pandora, mens Novozymes, nu Novonesis, indtager tredjepladsen. I bunden af listen ligger Bavarian Nordic og Zealand Pharma, begge med 4 point. Life science branchen klarer sig generelt dårligt med en score langt under C25-gennemsnittet, skriver redaktør Claus Strue Frederiksen i denne gennemgang af C25 Klima Rating 2024. Dette er artikel nummer to i Økonomisk Ugebrevs årlige Klima Rating, som omfatter over 50 store selskaber, herunder de store unoterede selskaber.

Med 16 point ud af 16 mulige indtager Ørsted suverænt førstepladsen i Økonomisk Ugebrevs Klima Rating 2024. Den danske energigigant leverer på alle parametre og har eksempelvis reduceret selskabets samlede scope 1, 2 og 3 udledninger af drivhusgas (GHG) fra 13,5 millioner ton i 2022 til 7,2 millioner i 2023, altså en reduktion på 47 procent.

Ifølge Ingrid Reumert, SVP og direktør for kommunikation og bæredygtighed i Ørsted, har Ørsted i en årrække arbejdet systematisk med bæredygtighed og grøn omstilling: ”Vores vision er at skabe en verden, der udelukkende kører på grøn energi, så bæredygtighed er i vores DNA. Samtidig leverer vi på konkrete reduktioner i scope 1, 2 og 3, biodiversitet og social bæredygtighed. Konkret indebærer det blandt andet markante reduktioner af kulforbrug på vores kraftvarmeværker, hvor vi om under et år runder en milepæl, når vi helt udfaser brugen af kul.”

Ingrid Reumert fortæller videre, at Ørsted bruger selskabets position som verdens førende havvindudvikler til at indgå nogle stærke partnerskaber, der driver en grønnere opførsel og vedligeholdelse af vindparkerne:

”Det drejer sig blandt andet om vindmølletårne med lavere CO2-aftryk, i samarbejde med Vestas, stålfundamenter med lavere CO2-aftryk udviklet sammen med Dillinger, og transport af vores personale på skibe, der kan sejle på grønt brændstof. Det gælder også de små og mere hverdagsnære reduktioner. Vi har eksempelvis omstillet 65 procent af Ørsteds biler globalt til elbiler,” siger Ingrid Reumert.

På andenpladsen ligger Pandora med 14 point. Den globale smykkekoncern har blandt andet reduceret sit scope 1 og 2 GHG-aftryk med 56 procent det seneste år. Ifølge Mads Twomey-Madsen, bæredygtighedschef i Pandora, skyldes reduktionen en kombination af energireduktion samt skifte til vedvarende energi.

”Tilbage i 2020 nåede vi 100 procent vedvarende energi i vores produktion, og vi har siden da fokuseret på også at skifte til vedvarende energi i vores 2600 butikker, distributionscentre og kontorer. Samlet set er Pandora gået fra 70 procent vedvarende energi i 2022 til 86 procent i 2023, og vi arbejder på at nå 100 procent i år.”

Udover kraftige reduktioner i scope 1 og 2 aftrykket har Pandora også det seneste år formået at reducere koncernens samlede GHG-aftryk, det vil sige inklusiv scope 3, med 23 procent.

”Langt størstedelen af vores emissioner ligger i leverandørleddet, hvor især vores produktionsmaterialer er en tung post. Her er vi netop kommet i mål med at skifte vores forsyning til 100 procent genanvendt sølv og guld, hvilket giver en pæn reduktion. Vi kommer til at arbejde videre med at nedbringe scope 3 de kommende år og vil blandt andet hjælpe flere leverandører med at skifte til vedvarende energi,” udtaler Mads Twomey-Madsen til Økonomisk Ugebrev.

Både Ørsted og Pandora har inkluderet klimakomponenter i topledelsens bonusprogram. Og som det fremgår af nedenstående pointoversigt, er de langt fra alene – hele 83 procent af C25-selskaberne opnår point i målepunkt 6, der netop omhandler klima i topledelsens bonusprogram. I 2022-ratingen var det blot hver tredje – altså en stigning på 150 procent på to år (mere om ratingens syv målepunkterne findes nederst i denne artikel).

Som det fremgår af ovenstående tabel, er ni C25-virksomheder fra life science-branchen: Ambu, Bavarian Nordic, Coloplast, Demant, Genmab, GN Store Nord, Novo Nordisk, Novozymes og Zealand Pharma. Af disse er kun Novozymes med i toppen – med 13 point ender enzymproducenten på en tredjeplads.

Coloplast og Novo Nordisk opnår begge 9 point og befinder sig derved i den bedre halvdel af feltet, en smule over C25-snittet på 8,6 point. De resterende seks life science-selskaber har en score under middel. Værst ser det ud for Bavarian Nordic og Zealand Phama, der med blot 4 point ligger helt i bunden af ratingen.

De ni life science-selskaber opnår en gennemsnitsscore på 7,2 point, altså væsentligt under C25 snittet på 8,6 og milevidt fra de 14 ikke-life science selskaber, der indgår i C25. Disse 14 selskaber opnår i snit 9,5 point.

Forklaringen på life science-branchens ringe pointhøst er enkel: Branchen har ikke leveret markante GHG-reduktioner. Eksempelvis har halvdelen af de 14 C25-selskaber, der ikke tilhører life science-branchen, reduceret deres samlede scope 1, 2 og 3 aftryk med mindst 4,2 procent det seneste år og opnår derved point i målepunkt 3 – blandt life science-selskaberne opnår kun Novozymes og GN Store Nord point i dette målepunkt, altså mindre end hver fjerde life science selskab.

Et andet eksempel er målepunkt 2, hvor virksomheder opnår point, hvis de siden 2018 har reduceret deres scope 1 og 2 aftryk med mindst 21 procent. Her opnår ti af de 14 ikke-life science-selskaber point, altså over 71 procent af selskaberne. Blandt de ni life science-selskaber kommer kun Novo Nordisk og Novozymes på tavlen, det vil sige 22 procent af selskaberne.

Nogle af de virksomheder, der opnår en beskeden pointhøst i målepunkt 1, 2, 3 og 7 – der omhandler reduktion af drivhusgas – understreger overfor Økonomisk Ugebrev, at opkøb har spillet en afgørende rolle for de manglende GHG-reduktioner. Det gælder blandt andet Coloplast, hvis opkøb af Atos Medical har haft betydning for GHG-regnskabet.

Andre eksempler er Royal Unibrew, der henviser til overtagelsen af Vrumona og Hansaborg, og Bavarian Nordic, hvor opkøbet af rejsevaccineforretningen fra det amerikanske selskab Emergent BioSolutions ikke blot har føjet 300 ekstra medarbejdere til staben, men også har øget GHG-aftrykket betragteligt.

Sådan har vi gjort

Økonomisk Ugebrev Samfundsansvar har udviklet et rating-redskab, der på baggrund af en række enkle og konkrete måleparametre udpeger hvilke virksomheder, der er bedst på klima. ØU Klima Rating for 2024 består af følgende syv målepunkter:

- Reduktion i scope 1 og 2 aftryk i forhold til sidste år

- Reduktion i scope 1 og 2 aftryk de sidste fem år

- Reduktion i scope 1, 2 og 3 aftryk i forhold til sidste år

- Vedvarende energiandel

- Klimarapportering scope 1, 2 og 3

- Klimakomponenter i topchefbonus

- Reduktion i scope 1, 2 og 3 aftryk de sidste 3 år

Med udgangspunkt i virksomhedsrapporter udgivet i 2024 har vi indsamlet klimadata fra C25-selskaberne og på den baggrund tildelt virksomhederne point for hvert af de syv målepunkter (en mere udførlig beskrivelse af de seks målepunkter og pointtildelingen findes her).

C25-virksomhedernes klimarapportering er dog forskelligartet og varierende i kvalitet og prioriteringer. Derfor er klimaoplysningerne ikke altid direkte sammenlignelige på tværs af forskellige selskaber.

Vi har haft særlig fokus på at sikre, at ratingen ikke ender med, at man sammenligner æbler og pærer. Men det er naturligvis en begrænsning, at man som ekstern part ikke kan efterprøve virksomhedernes klimadata og udregningsmetoder i detaljen. ØU har på lange stræk været nødsaget til at basere ratingen på de oplysninger, virksomhederne angiver i officielle rapporter.

Alle C25 virksomhederne har inden udgivelsen fået tilsendt undersøgelsens relevante klimaoplysninger, som ØU har identificeret. En del virksomheder har benyttet lejligheden til at kommentere vores tal – og vi har i enkelte tilfælde korrigeret data.

Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved research assistent Olivia Riber og redaktør Claus Strue Frederiksen.