Guide: Økonomisk Ugebrevs Klima Rating for Banksektoren, der gør statur over danske bankers aktuelle evner til at levere klimaresultater, udvides fra seks til 10 målepunkter, hvoraf hovedparten er helt nye. Den omfattende revision af ratingen er sket i samarbejde med eksperter fra branchen. Blandt andet øges fokus på bankernes intensitetsaftryk (tCO2 pr. mio. kr.) for udlån- og investeringsporteføljen. Redaktør Claus Strue Frederiksen præsenterer her en udførlig guide til ØU Klima Rating for Banksektoren.

Opdateret 6. marts, 2026: Kravene til rapportering lempes, således at data fra ældre rapporter indgår i ratingen.

Økonomisk Ugebrevs Klima Rating for Banksektoren gør status over danske bankers klimapræstationer, baseret på ti konkrete målepunkter. Næste rating af den danske banksektor udgives i foråret 2026. Allerede dette efterår anvendes de nye målepunkter i en klimarating for store nordiske banker.

I ratingen fokuseres alene på såkaldt finansierede emissioner, der omhandler CO2-aftrykket fra bankernes egne investeringer og udlån, som typisk udgør 99 procent af det samlede klimaaftryk.

Eksempelvis var Nordeas finansierede emissioner (udlån plus investeringer) i 2024 knap 24 millioner ton CO2. Bankens øvrige CO2-aftryk, herunder drift fra egne bygninger og medarbejdernes flyrejser, var samlet set omkring 23.000 ton CO2. Det øvrige aftryk udgjorde således under én promille af Nordeas samlede klimaaftryk.

Sigtet med ØU Klima Rating for Banksektoren er identisk med sigtet for vores traditionelle klimarating for blandt andet C25-selskaber, nemlig at vurdere og belønne selskabernes grønne resultater – og ikke deres grønne politik eller målsætninger. Høje klimaambitioner, der ikke veksles til betydelige klimaresultater, udløser ikke point i vores klimaratings.

I forbindelse med opdateringen af rating-guiden har vi rakt ud til en række eksperter i branchen, som har bidraget med revisionsforslag.

ØU Klima Rating for Banksektoren består af 10 målepunkter, alle med mulighed for ekstrapoint – banker kan således maksimalt opnå 20 point. Målepunkterne er:

- Reduktion af CO2-intensiteten for udlån i forhold til sidste år

- Reduktion af CO2-intensiteten for udlån tre år tilbage

- Reduktion af CO2-intensiteten for investeringer i forhold til sidste år

- Reduktion af CO2-intensiteten for investeringer tre år tilbage

- Reduktion af CO2-intensiteten eller af det absolutte CO2-aftryk for udlån for højtudledende sektorkategorier i forhold til sidste år

- Reduktion af CO2-intensiteten eller af det absolutte CO2-aftryk for udlån for højtudledende sektorkategorier tre år tilbage

- Reduktion af det absolutte CO2-aftryk for udlån i forhold til sidste år

- Reduktion af det absolutte CO2-aftryk for udlån tre år tilbage

- Reduktion af det absolutte CO2-aftryk for investeringer i forhold til sidste år

- Reduktion af det absolutte CO2-aftryk for investeringer tre år tilbage

En udførlig introduktion til målepunkterne findes nederst i artiklen.

Ratingen udvides fra 6 til 10 målepunkter

Den oprindelige Klima Rating for Banksektoren bestod af 6 målepunkter, halvdelen omhandlede CO2-reduktion af bankernes finansierede emissioner, defineret som CO2-aftryk fra udlån plus investeringer.

Som det fremgår af ovenstående målepunkter gives der fremadrettet point for reduktioner i CO2-aftrykket separat for udlån og for investeringer. Derved bliver det tydeligt, hvilke dele af forretningen der er i stand til at levere CO2-reduktioner. Samtidig gør det sammenligning af bankernes klimapræstationer mere retvisende, da bankernes balance mellem udlån og investeringer kan variere kraftigt.

Fremadrettet vil der desuden være et større fokus på intensitetsaftrykket (tCO2 pr. mio. kr.). Oprindeligt indgik intensitetsaftrykket i 2 ud af 6 målepunkter, nu indgår det i 6 ud af 10.

I den oprindelige rating var det muligt at opnå point for klimarapportering. Vi har imidlertid besluttet, at transparens og klar kommunikation fremadrettet er en forudsætning for at opnå point i samtlige af ratingens målepunkter – derved spiller god klimarapportering en afgørende rolle i ratingen, uden dog at være direkte pointgivende.

Skrappere krav til transparens og klarhed

En forudsætning for at opnå point i ØU Klima Rating for Banksektoren er transparens og klar kommunikation. Banker kan således kun stryge til tops i ratingen, hvis de leverer solide klimaresultater og samtidig kommunikerer klart og transparent herom.

I lighed med vores traditionelle klimarating indgår der i klimaratingen for banksektoren kun data, som virksomhederne offentliggør i deres egne officielle rapporter. Data udgivet af eksempelvis CDP indgår således ikke i ratingen. Det betyder: Data skal fremgå af én af bankens egne rapporter, dvs. enten årsrapporten, klimarapporten, bæredygtighedsrapporten eller ESG-factbook. Ingen andre dokumenter indgår.

Desuden skal følgende betingelser være opfyldt:

- Banken skal selv levere de relevante data, eksempelvis om CO2-intensitet. ØU omregner således ikke data for absolutte udledninger om til CO2-intensitet.

- Data skal præsenteres i ét eller flere skemaer eller tabeller og ikke kun indgå i brødtekst eller note.

- Dette krav udgår (6. marts, 2026): Al data skal fremgå af bankens seneste relevante rapport. Data fra ældre rapporter indgår ikke i ratingen.

- Al data skal fremgå af én rapport. Hvis data er spredt over flere rapporter, anvender ØU den rapport, der indeholder mest relevant data (data fra sidste års rapport kan dog, jævnfør ovenstående, indgå i ratingen).

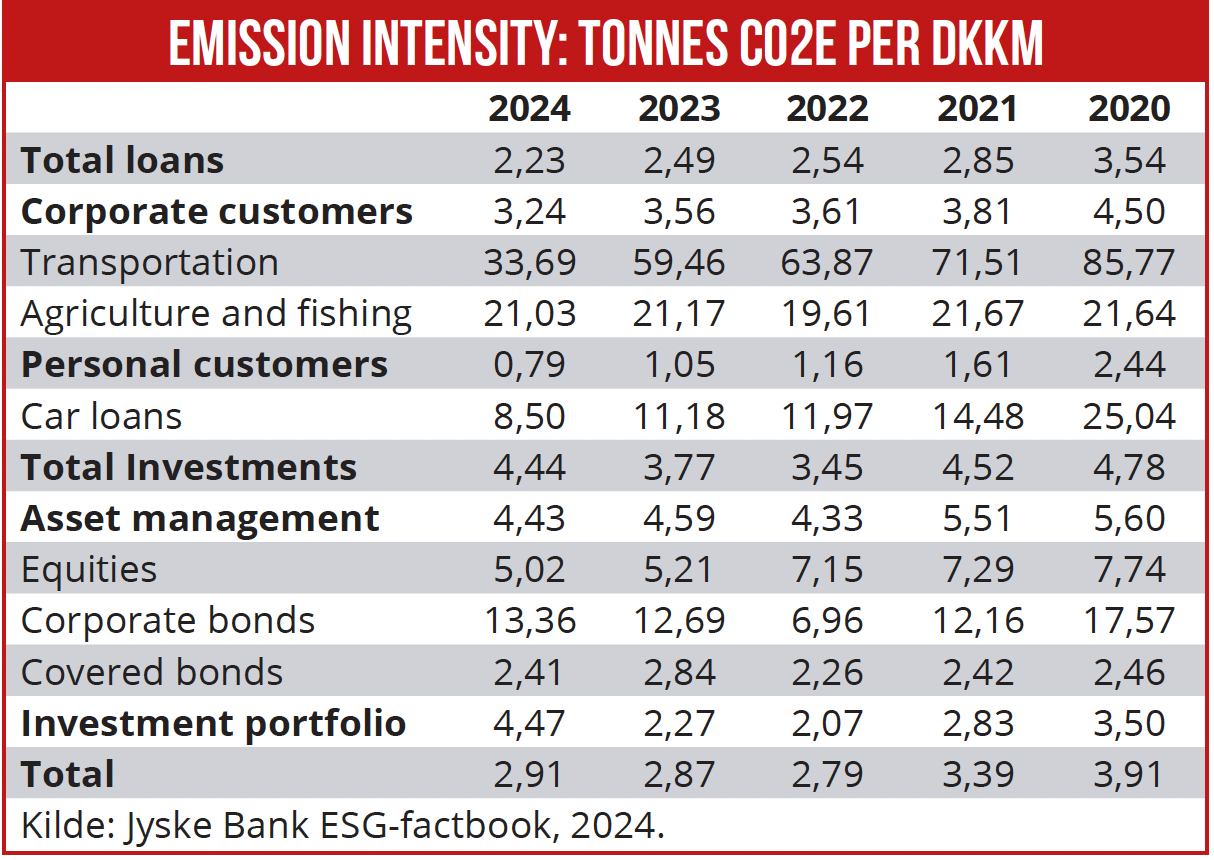

Ovenstående krav er ikke vanskelige at opfylde. I Jyske Banks ESG Fact Book 2024 findes ét skema, der indeholder al den data, der anvendes i ratingen. Nedenstående tabel indeholder et lille udpluk af Jyske Banks oversigtsskema for finansierede emissioner.*

Forklaring af målepunkter

Målepunkt 1: Banker, der det seneste år har reduceret CO2-intensiteten for udlån med mindst 4,2%, tildeles 1 point. Banker, der det seneste år har reduceret CO2-intensiteten for udlån med mindst 8,8%, tildeles 2 point.**

Målepunkt 2: Banker, der de seneste tre år har reduceret CO2-intensiteten for udlån med mindst 12,6%, tildeles 1 point. Banker, der de seneste tre år har reduceret CO2-intensiteten for udlån med mindst 26,4%, tildeles 2 point. Bemærk: De seneste tre år betyder tre år tilbage f.eks. fra 2024 til 2021.

Målepunkt 3: Banker, der det seneste år har reduceret CO2-intensiteten for investeringer med mindst 4,2%, tildeles 1 point. Banker, der det seneste år har reduceret CO2-intensiteten for investeringer med mindst 8,8%, tildeles 2 point.

Målepunkt 4: Banker, der de seneste tre år har reduceret CO2-intensiteten for investeringer med mindst 12,6%, tildeles 1 point. Banker, der de seneste tre år har reduceret CO2-intensiteten for investeringer med mindst 26,4%, tildeles 2 point. Bemærk: De seneste tre år betyder tre år tilbage f.eks. fra 2024 til 2021.

Målepunkt 5: Banker, der har reduceret CO2-intensiteten eller det absolutte CO2-aftryk for udlån for mindst tre separate højtudledende sektorkategorier som eksempelvis transport og landbrug med mindst 4,2% i forhold til sidste år, tildeles 1 point. Banker, der har reduceret CO2-intensiteten eller det absolutte CO2-aftryk for udlån for mindst tre separate højtudledende sektorkategorier som eksempelvis transport og landbrug med mindst 8,8% i forhold til sidste år, tildeles 2 point.

Yderligere info: For at opnå point i dette målepunkt skal CO2-intensiteten eller det absolutte CO2-aftryk for bankens udlån samlet set være faldet, hvilket klart skal fremgå af bankens rapport (banken skal selv rapportere det relevante intensitetsdata). Hvis banken rapporterer om både CO2-intensitet og det absolutte CO2-aftryk, måler vi på den rapporteringsform, der leverer de største reduktioner. Desuden: Da danske banker anvender forskellige sektorkategorier, vil det bygge på en konkret vurdering, hvilke sektorer, der for den enkelte bank kan betegnes som højtudledende.

Eksempel: I ESG Fact Book 2024 oplyser Jyske Bank, at CO2-intensiteten for udlån i 2024 var 2,23 ton CO2 pr. udlånt million kroner mod 2,49 i 2023, altså et fald det seneste år. Det fremgår desuden, at mindst tre ud af de højtudledende sektorkategorier, som Jyske Bank rapporterer på, har reduceret CO2-intensiteten med over 8,8% det seneste år. Lignende reduktioner vil give banken 2 point i målepunkt 4.

Målepunkt 6: Banker, der de seneste tre år har reduceret CO2-intensiteten eller det absolutte CO2-aftryk for udlån for mindst tre separate højtudledende sektorkategorier som eksempelvis transport og landbrug med mindst 12,6%, tildeles 1 point. Banker, der de seneste tre år har reduceret CO2-intensiteten eller det absolutte CO2-aftryk for udlån for mindst tre separate højtudledende sektorkategorier som eksempelvis transport og landbrug med mindst 26,4%, tildeles 2 point.

Yderligere info: For at opnå point i dette målepunkt skal CO2-intensiteten eller det absolutte CO2-aftryk for bankens udlån samlet set være faldet i perioden, hvilket klart skal fremgå af bankens rapport (banken skal selv rapportere det relevante intensitetsdata). Hvis banken rapporterer om både CO2-intensitet og det absolutte CO2-aftryk, måler vi på den rapporteringsform, der leverer de største reduktioner. Desuden: Da danske banker anvender forskellige sektorkategorier, vil det bygge på en konkret vurdering, hvilke sektorer, der for den enkelte bank kan betegnes som højtudledende.

Målepunkt 7: Banker, der har reduceret deres absolutte CO2-aftryk for udlån med mindst 4,2% i forhold til sidste år, tildeles 1 point. Banker, der har reduceret deres absolutte CO2-aftryk for udlån med mindst 8,8% i forhold til sidste år, tildeles 2 point.

Yderligere info: For at opnå point skal CO2-aftrykket for de udlån som minimum omfatte porteføljeselskabernes scope 1 og 2 aftryk. Udgangspunktet for ØU Klima Rating for Banksektoren vil være data, der omhandler porteføljeselskabers scope 1 og 2 aftryk.

Målepunkt 8: Banker, der de seneste tre år har reduceret deres absolutte CO2-aftryk for udlån med mindst 12,6%, tildeles 1 point. Banker, der de seneste tre år har reduceret deres absolutte CO2-aftryk for udlån med mindst 26,4%, tildeles 2 point. Bemærk: De seneste tre år betyder tre år tilbage f.eks. fra 2024 til 2021.

Målepunkt 9: Banker, der har reduceret CO2-aftrykket fra deres absolutte CO2-aftryk for investeringer med mindst 4,2% i forhold til sidste år, tildeles 1 point. Banker, der har reduceret deres absolutte CO2-aftryk for investeringer med mindst 8,8% i forhold til sidste år, tildeles 2 point.

Yderligere info: For at opnå point skal CO2-aftrykket for investeringer som minimum omfatte porteføljeselskabernes scope 1 og 2 aftryk. Udgangspunktet for ØU Klima Rating for Banksektoren vil være data, der omhandler porteføljeselskabers scope 1 og 2 aftryk.

Målepunkt 10: Banker, der de seneste tre år har reduceret deres absolutte CO2-aftryk for investeringer med mindst 12,6%, tildeles 1 point. Banker, der de seneste tre år har reduceret deres absolutte CO2-aftryk for investeringer med mindst 26,4%, tildeles 2 point. Bemærk: De seneste tre år betyder tre år tilbage f.eks. fra 2024 til 2021.

*Jyske Banks skema indeholder en oversigt over finansierede emissioner, fordelt på fire overordnede kategorier: Forretnings volume, absolutte finansierede emissioner, intensitetsaftryk og PCAF (datakvalitet). Hver overordnet kategori indeholder oplysninger for fem fortløbende år 2024-2020, fordelt på 20 datapunkter. Første fem datapunkter: Total loans, Corporate customers, Transportation, Agriculture and fishing, Mortgage loans.

** Reduktionsmålene er inspireret af Science Based Targets initiative, der i Progress Report 2021 skriver: ”An annual 4.2% emissions reduction is required for 1.5ºC-aligned science-based targets. A typical SBTi-approved company has been even more ambitious than the 1.5ºC trajectory, with a linear rate of 8.8% scope 1 and 2 reductions a year during the period with approved targets.” Disse reduktionsmål anvendes også i Økonomisk Ugebrevs C25-Klima Rating (og blev introduceret i 2022).