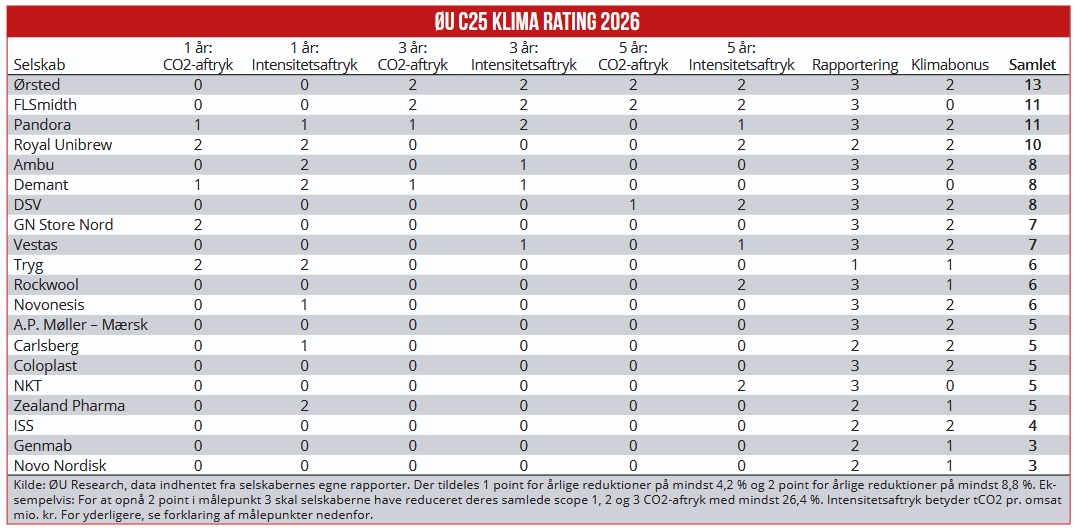

Ørsted vinder Økonomisk Ugebrevs årlige C25 Klima Rating med 13 point ud af 17 mulige. FLSmidth og Pandora følger lige efter på en delt andenplads, mens Royal Unibrew indtager tredjepladsen. I bunden af ranglisten ligger Novo Nordisk og Genmab med 3 point, skriver redaktør Claus Strue Frederiksen i denne gennemgang af C25 Klima Rating 2026. Dette er artikel nummer to i Økonomisk Ugebrevs årlige Klima Rating, som omfatter over 50 danske selskaber, herunder store unoterede selskaber.

For tredje år i træk indtager Ørsted førstepladsen i Økonomisk Ugebrevs årlige C25 Klima Rating, i år med 13 point ud af 17 mulige. Den danske energigigant har reduceret det samlede scope 1, 2 og 3 CO2-aftryk fra 27 millioner ton i 2020 til 9 millioner ton i 2025, altså en reduktion på 67 procent på fem år.*

Ifølge Ingrid Reumert, SVP og direktør for kommunikation og bæredygtighed i Ørsted, er selskabet meget tilfreds med anerkendelse. Særligt fordi 2025 var året, hvor Ørsted kunne færdiggøre transformation fra sort til grøn energi.

”På tværs af hele forretningen har der gennem en længere årrække været en massiv indsats. Vi er stolte af at have nået vores videnskabeligt baserede 2025-klimamål, nemlig at reducere CO2-intensiteten i vores energiproduktion med mere end 98 procent siden 2006.”

ØU: Hvordan I ser fremtiden for vedvarende energi og grøn omstilling globalt, blandt andet set i lyset af den seneste udvikling i USA?

”Fremtiden for vedvarende energi er lys. Mange steder på kloden er vedvarende energi allerede i dag billigere end de fossile alternativer. I Europa, hvor vi har 90 procent af vores havvindparker i dag og leverer grøn strøm til at forsyne omkring 22 millioner europæere, vil havvind fremover blive en endnu mere central del af energiforsyningen,” siger Ingrid Reumert.

Som eksempel peger hun på den aftale, som ni europæiske lande indgik for få uger siden, der går på at udbygge havvind i Nordsøen frem mod 2050.

Ørsted opnår maksimumpoint i alle ratingens målepunkter, på nær de to første – som omhandler CO2-reduktioner opnået det seneste år. Fra 2024 til 2025 er Ørsteds CO2-aftryk steget fra 8,1 million ton til 9,0 millioner ton, altså en stigning på 11 procent.

”For klimaet er det faktiske reduktioner af CO2-udledninger, der tæller. Udover at Ørsted i 2025 leverede på vores sektorførende SBTi-mål (Science Based Targers initiative, red.) for scope 1-2, har vi også reduceret vores absolutte scope 3-udledninger med 75 procent siden 2018. Fra 2024 til 2025 oplevede vi en stigning i vores scope 3-udledninger, som var drevet af en stigning i forretningsaktiviteten,” siger Ingrid Reumert.

På grund af Ørsteds høje aktivitetsniveau med opførslen af nye havvindmølleparker forventer Ingrid Reumert, at udledningerne vil være på nogenlunde samme niveau i 2026: ”Havvind kommer allerede i dag med et 99 procent lavere CO2-aftryk end kul, og i Ørsted arbejder vi med leverandørkæden på at reducere udledningerne yderligere frem imod vores 2040 net-zero mål.”

FLSmidth og Pandora indtager 2. pladsen

FLSmidth og Pandora indtager andenpladsen, begge med 11 point ud af 17 mulige. Lige efter følger Royal Unibrew, med 10 point. I den anden ende af tabellen ligger Novo Nordisk og Genmab, med blot 3 point. Mere om FLSmidth, Novo Nordisk, Royal Unibrew, Tryg og andre C25-selskabers arbejde med grøn omstilling og klimaresultater under tabellen.

Intensitetsaftrykket falder mere end de absolutte CO2-udledninger

C25-selskaberne er generelt bedre til at sænke deres intensitetsaftryk (tCO2 pr. omsat mio. kr.) end til at sænke deres absolutte CO2-udledninger.

Forskellen er især tydelig i målepunkt 5 og 6, der omhandler selskabernes evne til at reducere henholdsvis det absolutte CO2-aftryk og intensitetsaftrykket over en femårig periode, eller til en selvvalgt baseline længere tilbage.

Blot to selskaber, FLSmidth og Ørsted, har sænket deres absolutte CO2-aftryk med mindst 8,8 procent om året i gennemsnit over en femårig (eller længere) periode, hvilket resulterer i 2 point i målepunkt 5. De 8,8 procent er inspireret af SBTi, læs mere her.**

Til sammenligning har hele seks selskaber – DSV, FLSmidth, NKT, Rockwool, Royal Unibrew og Ørsted – sænket intensitetsaftrykket med mindst 8,8 procent om året i gennemsnit i samme periode, hvorved virksomhederne opnår i 2 point i målepunkt 6.

Visse selskaber har dog været i stand til både at udvide forretningen markant og samtidig sænke det absolutte CO2-aftryk, blandt andet Royal Unibrev.

Royal Unibrew: CO2-aftrykket falder 14% på ét år

Med 10 point ud af 17 mulige indtager Royal Unibrew tredjepladsen i dette års udgave af ØU C25 Klima Rating. Den flotte placering skyldes blandt andet, at Royal Unibrew det seneste år har formået at reducere sit absolutte CO2-aftryk med 14 procent, fra 610 tusind ton i 2024 til 527 tusind ton i 2025.

CO2-reduktionen er sket samtidig med, at Royal Unibrews forretning er vokset, hvilket slår igennem i intensitetsaftrykket, dvs. tCO2 pr. omsat million kroner. Det seneste år er intensitetsaftrykket nemlig faldet fra 41 til 34, altså en reduktion på 17 procent.

Henriette Øllgaard, VP Group Sustainability i Royal Unibrew, oplyser til Økonomisk Ugebrev, at Royal Unibrew gennem de seneste fem år har mere end fordoblet selskabets omsætning, både gennem opkøb og organisk værks.

”Samtidig har vi investeret markant i at omstille vores produktionen fra fossile brændsler til vedvarende energi samt i nye produktionslinjer, nyt udstyr og mere energieffektive køleløsninger.”

Ifølge Henriette Øllgaard har Royal Unibrew også haft fokus på at minimere aftrykket fra leverandører, eksempelvis i forhold til emballage.

”Vi har også videreudviklet vores emballager – blandt andet gennem vægtreduktioner, øget brug af genanvendt materiale og yderligere forenkling af pakkesystemerne. Dertil kommer løbende optimeringer og effektiviseringer på tværs af hele værdikæden – fra råvarer og ressourceforbrug til lager og distribution.”

På andenpladsen, altså lige over Royal Unibrew, ligger FLSmidth og Pandora, begge med 11 point. De to selskaber udmærker sig særligt ved at score højt i målepunkterne 1-6, altså dem som handler om reduktioner af absolutte CO2-udledninger og intensitetsaftrykket.

Målt i ton står FLSmidth for den klart største CO2-reduktion blandt C25-selskaberne – den danske minigigant har over en årrække reduceret klimaaftrykket med over 150 million ton.

FLSmidth: CO2-reduktioner i 100-millioner klassen

Ifølge det nye årsregnskab havde FLSmidth i 2025 et samlet CO2-aftryk på 63 millioner ton, altså omtrent halvanden gang så meget som Danmarks årlige nationale CO2-aftryk, der senest er opgjort til 38 millioner ton.

FLSmidths klimaaftryk har imidlertid været endnu større. I 2019 var selskabets samlede CO2-aftryk på svimlende 227 millioner ton – på seks år har FLSmidth altså reduceret klimaaftrykket med 72 procent.

FLSmidths gigantiske klimaaftryk skyldes dog på lange stræk en særlig beregningsmetode inden for klimarapportering, der er udstukket af den anerkendte standard GHG Protocol. 98 procent af FLSmidths CO2-aftryk stammer nemlig fra scope 3, kategori 11, som omhandler brugen af selskabers solgte produkter.

FLSmidth noterer: “This category includes the current and expected future direct use-phase GHG emissions from our products sold in the reporting year over their entire expected lifetime, following the GHG Protocol. As such, these emissions are not directly comparable to reported actual GHG emissions that have already occurred.”

Det kan virke som klimatosseri at inkludere det forventede fremtidige CO2-aftryk fra solgte produkter i selskabers klimaregnskaber, men der er faktisk mening med galskaben – hvilket FLSmidths klimaresultater illustrerer.

Når FLSmidth udvikler maskiner til mineindustrien – og tidligere til cementindustrien, den del af forretningen blev dog solgt fra sidste år – er der stor fokus på at nedbringe maskinernes klimaaftryk mest muligt.

”We continue to bring technologies to market that enable our customers to reduce emissions and their impact on the environment. In 2025, our R&D spend on activities related to solutions for energy and emissions improvements accounted for 76% of our total R&D budget,” meddeler FLSmidth i årsrapporten.

De store reduktioner i FLSmidths klimaregnskab er altså ikke kommet af sig selv, men bunder blandt andet i, at selskabet i en årrække har haft fokus på at finde tekniske løsninger til at minimere klimaaftrykket fra produkter, herunder maskiner til mineindustrien.

Genmab og Novo Nordisk helt i bund

I bunden af tabellen ligger Novo Nordisk og Genmab med 3 point ud af 17 mulige. De to selskaber opnår slet ikke point i ratingens første seks målepunkter, der omhandler udviklingen af det absolutte CO2-aftryk og intensitetsaftrykket, set over perioder på henholdsvis et, tre og fem år.

Økonomisk Ugebrev har rakt ud til Novo Nordisk og Genmab og spurgt til, om de forventer at reducere deres absolutte CO2-aftryk eller intensitetsaftrykket de kommende år.

Dorethe Nielsen, Associate VP, Environmental Responsibility i Novo Nordisk, oplyser til Økonomisk Ugebrev, at Novo Nordisk forventer en generel stigning i miljøaftrykket, grundet opskalering af produktionen med henblik på at kunne nå ud til flere patienter.

”Vi forventer, at de samlede emissioner fortsætter med at stige indtil 2030, før reduktioner træder i kraft frem mod 2033, hvor vores mål er at reducere udledninger i værdikæden med 33 procent, sammenholdt med niveauet i 2024.”

Ifølge Dorethe Nielsen arbejder Novo Nordisk målrettet på at finde veje til at reducere selskabets miljøaftryk og fremme cirkulære løsninger. Hun understreger i den forbindelse, at den øgede CO2-udledning primært skyldes opkøbte produktionsanlæg, som er blevet inkluderet i klimaregnskabet i 2025, ekspansionsaktiviteter samt øgede råvareindkøb til produktion.

”Resultater opnås ikke fra den ene dag til den anden, og større omstillinger er nødvendige for at nå vores mål for 2033 og 2045. Vi fortsætter med at afsøge muligheder sammen med partnere. Aktuelt fokuserer vi blandt andet på at fremskynde investeringer i vedvarende energi og lavemissionsmaterialer. Herudover har vi fokus på at skifte til en mere miljøvenlig distribution og udvikle genanvendelige produkter,” siger Dorethe Nielsen.

Genmab er ikke vendt tilbage på vores henvendelse.

Manglende rapportering og opkøb koster point

Med 6 point ud af 17 mulige ligger Tryg i midten af tabellen. Den danske forsikringsgigant har ellers leveret markante reduktioner af både det absolutte CO2-aftryk samt af intensitetsaftrykket det seneste år – og tildeles da også 2 point i både målepunkt 1 og 2.

Tryg scorer dog nul point i målepunkt 3, 4, 5 og 6. Den manglende pointhøst skyldes ikke øgede udledninger men mangelfuld rapportering af selskabets klimaaftryk i perioden inden 2024.

I 2023 opgjorde Tryg sit samlede CO2-aftryk til 4.000 ton, mod 494 tusind ton i 2025. Den enorme forskel skyldes, at Tryg først begyndte at rapportere om klimaaftrykket fra de to største aftryksposter, udledninger fra indkøbte varer og services samt investeringer, i 2024 (de to poster udgør 99 procent af Trygs samlede CO2-aftryk).

Det betyder, at Tryg ikke leverer den nødvendige klima-data til at opnå point i halvdelen af ratingens otte målepunkter. Som eneste C25-selskab må Tryg da også nøjes med 1 point i målepunkt 7, der vurderer selskabernes rapportering.

Et andet selskab, der ikke opnår point i halvdelen af ratingens målepunkter, er DSV. Den danske transportgigant har det seneste år øget sit samlede CO2-aftryk fra 13,8 millioner ton til 19,6 millioner ton, altså en stigning på hele 42 procent.

Den markante stigning i CO2-aftrykket skyldes opkøbet af den tyske DB Schenker, en handel til 107 milliarder kroner. I årsrapporten konstaterer DSV: “Our emissions increased across all scopes in 2025 as an expected consequence of the Schenker acquisition, which has doubled the size of DSV.”

DSV’s forretning målt på omsætning er dog steget mere end CO2-aftrykket, hvorved CO2-intensiteten er faldet fire procent det seneste år – lige nøjagtig ikke nok til at opnå point i målepunkt 2 (kravet er mindst 4,2 procent).

* Danske Bank, Jyske Bank og AL Sydbank indgår ikke i denne rating, selvom de er en del af C25. De indgår i vores specielt designede rating for banksektoren, der udkommer næste uge. Bavarian Nordic indgår heller ikke i årets C25 ratingen, da selskabet ikke er udkommet med årsregnskab inden deadline for dataindsamling. Bavarian Nordic indgår dog i vores rating for life science, der udkommer senere på måneden.

** I målepunkt 1-6 opnår selskaber 1 point for årlige reduktioner på mindst 4,2 procent og 2 point for årlige reduktioner på mindst 8,8 procent. Reduktionskravene er inspireret af SBTi, se mere om målepunkterne nedenfor.

Sådan har vi gjort

Økonomisk Ugebrev Samfundsansvar har udviklet et rating-redskab, der på baggrund af en række enkle og konkrete målepunkter udpeger hvilke virksomheder, der er bedst på klima. ØU Klima Rating 2026 for C25-selskaber består af følgende otte målepunkter:

- Reduktion i scope 1, 2 og 3 aftryk i forhold til sidste år

- Reduktion i scope 1, 2 og 3 intensitetsaftryk (CO2 pr. omsat mio. kr.) i forhold til sidste år

- Reduktion i scope 1, 2 og 3 aftryk tre år tilbage

- Reduktion i scope 1, 2 og 3 intensitetsaftryk tre år tilbage

- Reduktion i scope 1, 2 og 3 aftryk fem år tilbage (eller +5 år selvvalgt baseline)

- Reduktion i scope 1, 2 og 3 intensitetsaftryk fem år tilbage (eller +5 år selvvalgt baseline)

- Klimarapportering scope 1, 2 og 3 antal år

- Klimakomponenter i topchefbonus

En mere udførlig beskrivelse af de otte målepunkter og pointtildelingen findes her.

Med udgangspunkt i virksomhedsrapporter udgivet i 2026 har vi indsamlet klimadata fra C25-selskaberne og på den baggrund tildelt virksomhederne point for hvert af de otte målepunkter

Alle C25 virksomhederne har inden udgivelsen fået tilsendt undersøgelsens relevante klimaoplysninger, som ØU har identificeret. En del virksomheder har benyttet lejligheden til at kommentere vores tal – og vi har i enkelte tilfælde korrigeret data. Research er foretaget af Økonomisk Ugebrev.