Erhvervslivets guldstandard på klimaområdet, Science Based Targets initiative (SBTi), stiller reduktionskrav til virksomheder, som ligger langt under anbefalingerne fra en FN-ekspertgruppe. Ifølge SBTi skal virksomheder blot reducere deres såkaldte scope 3 CO2-aftryk, typisk langt den største post i klimaregnskabet, med 2,5 procent om året. Modsat anbefaler en FN-ekspertgruppe, at selskaber reducerer deres samlede scope 1, 2 og 3 aftryk med 5% om året. SBTi oplyser til Økonomisk Ugebrev, at klimakravene vil blive opdateret senere på året, skriver redaktør Claus Strue Frederiksen.

Science Based Targets initiative (SBTi) har over de seneste ni år udviklet sig til erhvervslivets guldstandard for klima. Globalt er over 7.000 virksomheder tilknyttet initiativet, heraf over hundrede danske virksomheder, der ofte bryster sig af at leve op til SBTi’s klimakrav – det gælder blandt andet Danske Bank, Mærsk og Novo Nordisk.

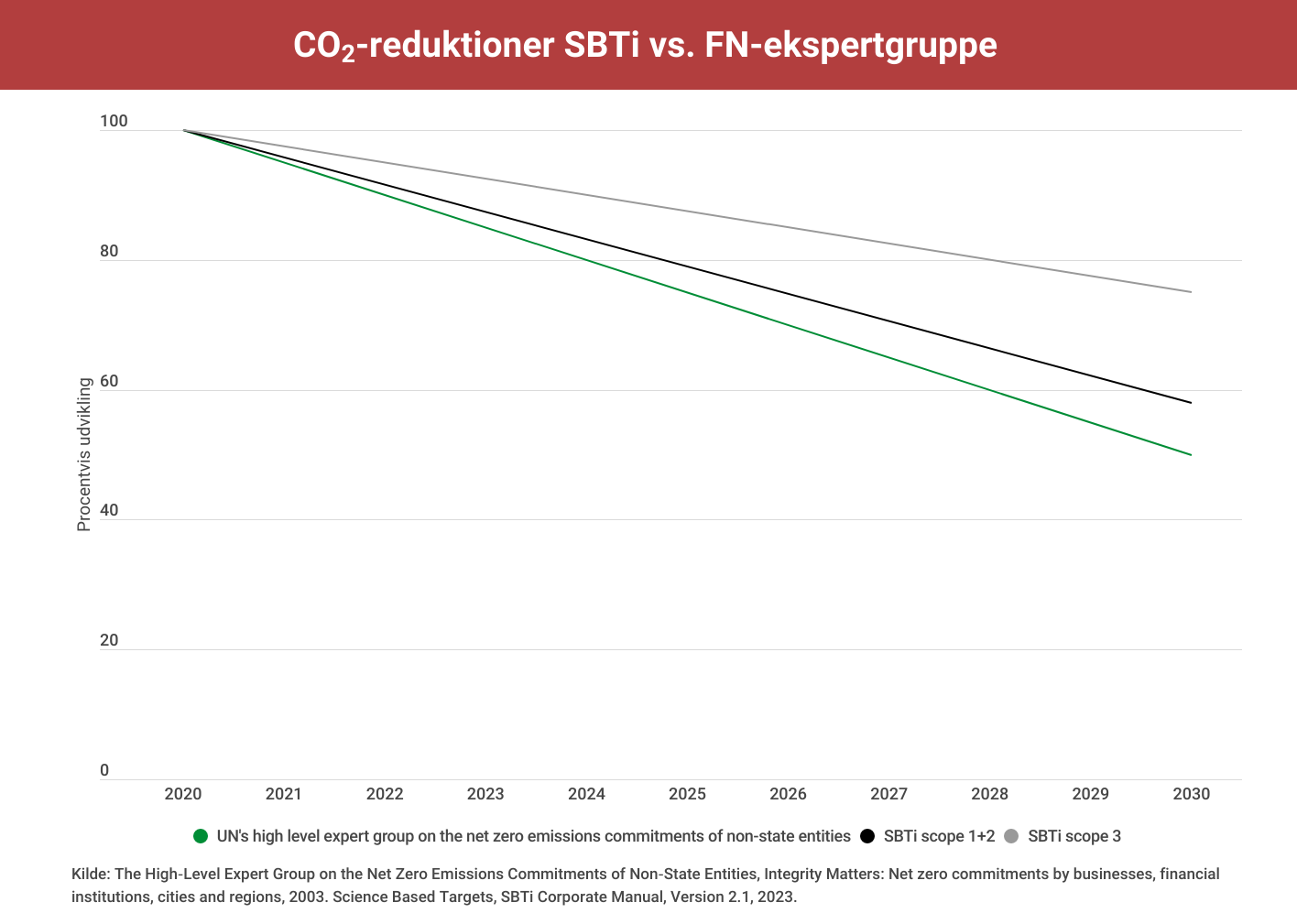

Ifølge SBTis tværsektorkrav skal virksomheder som minimum reducere deres scope 1 og 2 CO2-aftryk med mindst 4,2 procent om året, for scope 3 lyder kravet på 2,5 procent. Scope 3 aftrykket inkluderer udledninger fra leverandørkæden og udgør ifølge CDP i gennemsnit 75 procent af selskabers samlede CO2-aftryk.*

I en rapport sætter en række FN-eksperter dog barren en del højere end SBTi. Ifølge ekspertgruppen skal virksomheder reducere deres CO2-aftryk med 5 procent om året: “Non-state actors [including businesses, red.] must have short-, medium- and long-term absolute emissions reduction targets (…) that limit warming to 1.5°C with no or limited overshoot, and where global emissions decline at least 50% below 2020 levels by 2030, reaching net zero by 2050 or sooner.”

Ekspertgruppen understreger, at den årlige CO2-reduktion på 5 procent gælder hele værdikæden, altså inklusive scope 3 aftrykket: ”Targets must include emissions reductions from a non-state actor’s full value chain and activities, including scope 1, 2 and 3 emissions for businesses.”

SBTi-kravene er således mere beskedne end ekspertgruppens anbefalinger, særligt når det kommer til reduktion af scope 3 aftrykket. Som det fremgår af nedenstående graf, vil virksomheder, der følger FN-ekspertgruppens anbefalinger, reducerer deres samlede CO2-aftryk langt hurtigere end virksomheder, der lever op til SBTi-kravene.

Økonomisk Ugebrev har spurgt SBTi, hvorfor deres reduktionskrav til virksomheder er markant lavere end det reduktionstempo, som FN’s ekspertgruppe finder nødvendig.

Ifølge SBTi er der ingen konflikt mellem FN-eksperternes anbefalinger og SBTi, tværtimod stemmer de to positioner overens. SBTi henviser i den forbindelse til, at ekspertgruppen omtaler en række tredjepartsaktører, herunder the International Organization for Standardization (ISO), the Partnership for Carbon Accounting Financials (PCAF), SBTi med flere, som vurderes at anvende en robust metode til at nå 1,5-graders målet.**

I forlængelse heraf understreger SBTi, at de eksisterende SBTi-mål opdateres i takt med at klimavidenskaben og best-practice udvikler sig: “As part of our regular revision of SBTi corporate net-zero standard, we are reviewing and considering HLEG’s [FN-ekspergruppen, red] recommendations and other best practice that has emerged since Version 1.0 of the standard was published. Revisions to SBTi standards follow a rigorous standard-setting process, including review and approval by the SBTi Technical Council and Board.”

SBTi oplyser, at målene vil blive opdateret i år: “The benchmarks used in the SBTi corporate net-zero standard, including the linear annual reduction of 4.2%, is being updated this year as part of the revision of the corporate net-zero standard.”

Økonomisk Ugebrev har spurgt SBTi, hvordan SBTi-krav, herunder kravet om 2,5 procents årlige CO2-reduktioner af scope 3, kan være på linje med FN-ekspertgruppens anbefalinger om 5 procents årlige CO2-reduktioner.

I et kortfattet svar oplyser SBTi, at grundlaget for de to positioner er det samme, nemlig IPCC-scenarierne. SBTi-kravene adskiller sig dog fra FN-ekspertgruppens anbefaling ved blandt andet at fokusere på bruttoemissioner i modsætning til nettoemissioner, og på alle drivhusgasser i modsætning til blot CO2 – desuden opererer SBTi med et andet årstal som baseline.

SBTi leverer ingen dokumentation eller yderligere forklaring, der kan begrunde den markante forskel på SBTi-krav og FN-eksperternes anbefaling.

Desuden: SBTi henviser i deres materiale gentagende gange til, at selskaber skal reducere deres scope 3 aftryk med 25 procent i 2030, med 2020 som baseline. Og med hensyn til drivhusgas vs. CO2, så fremgår det tydeligt af rapporten fra FN-ekspertgruppen, at anbefalingerne retter sig mod reduktion af drivhusgas og ikke blot CO2:

“The pledge should contain interim targets (including targets for 2025, 2030 and 2035) and plans to reach net zero in line with IPCC or IEA net zero greenhouse gas emissions modelled pathways that limit warming to 1.5°C with no or limited overshoot, and with global emissions declining by at least 50% by 2030, reaching net zero by 2050 or sooner. net zero must be sustained thereafter.”***

* Udklip fra SBTi Corporate Manual, Version 2.1: “For scope 1 and 2 targets set with a base year of 2020 or earlier, the absolute reduction approach prescribes a 4.2% minimum linear annual rate of reduction. For example, a scope 1 and 2 target set using the absolute reduction approach and a base year of 2020 would require a 42% minimum reduction in emissions by 2030 from 2020 levels. (…) Similarly, for scope 3 targets set with a base year of 2020 or earlier, the absolute reduction approach prescribes a 2.5% minimum linear annual rate of reduction. For example, a scope 3 target set using the absolute reduction approach and a base year of 2020 would require a 25% minimum reduction in emissions by 2030 from 2020 levels.”

** FN-ekspertgruppen omtaler SBTi i rapporten: “A non-state actor should be considered and recognised as net zero or to “have achieved its net zero pledge” when: its pledge, targets and pathway to net zero are generated using a robust methodology consistent with limiting warming to 1.5°C with no or limited overshoot verified by a third party (for example, SBTi, PCAF, PACTA, TPI, ISO, among others).”

***ØU Samfundsansvar anvender i vores klimadækning ofte ’CO2’ og ’drivhusgas’ som synonymer.