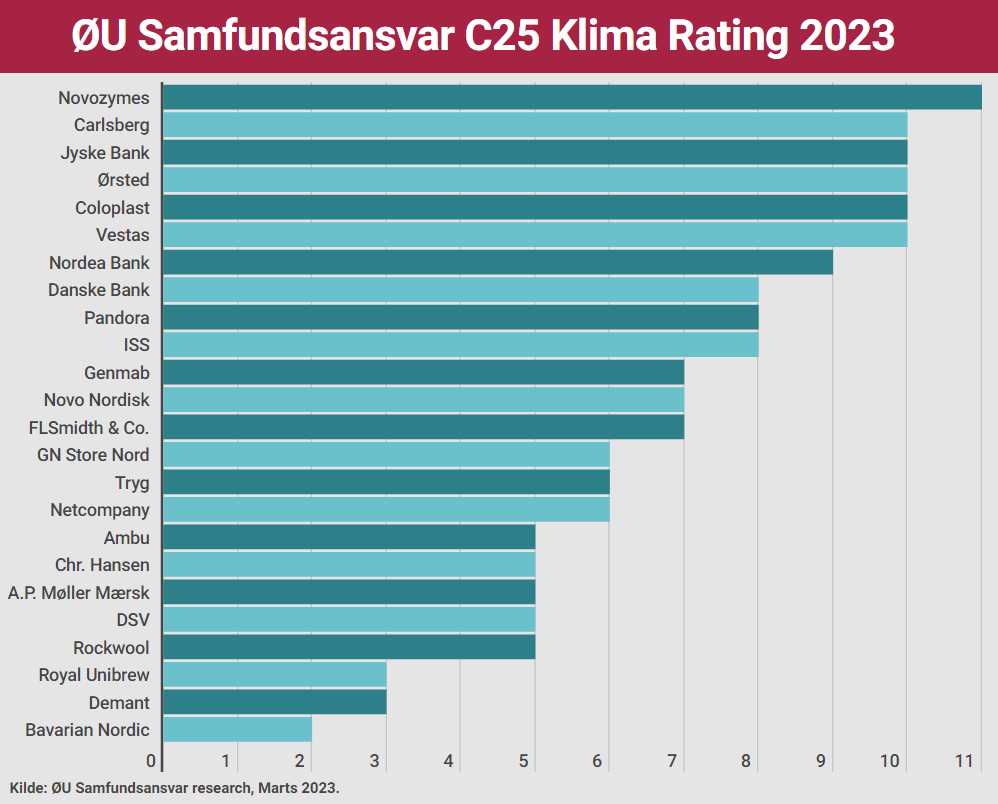

Klima Rating 2023: Novozymes vinder Økonomisk Ugebrevs årlige C25 Klima Rating med maksimumpoint i fem ud af seks målepunkter. Lige efter følger Carlsberg, Coloplast, Jyske Bank, Vestas og Ørsted. I bunden af listen ligger endnu engang Bavarian Nordic med blot to point ud af 13 mulige. Selvom life science-branchen generelt klarer sig bedre i dette års rating, har branchen stadig en score under C25-gennemsnittet, skriver redaktør Claus Strue Frederiksen i denne gennemgang af C25 Klima Rating 2023.

Den øverste plads i ØU’s årlige C25 klimarating indtages af Novozymes, herefter følger Carlsberg, Coloplast, Jyske Bank, Vestas og Ørsted. Disse seks virksomheder er alle kendetegnet ved ikke blot at tale om klima, men rent faktisk levere betydelige resultater. Eksempelvis har vindmøllegiganten Vestas reduceret sit samlede scope 1, 2 og 3 klimaaftryk med 22 procent i forhold til sidste år. I samme periode har Jyske Bank reduceret sit samlede aftryk med ti procent.

Årets vinder, Novozymes, har det seneste år reduceret sit scope 1 og 2 aftryk med 26 procent. De seneste fem år har enzymproducenten reduceret scope 1 og 2 aftrykket med 61 procent. Og det samlede aftryk (scope 1,2 og 3) er fra 2021 til 2022 reduceret med knap 1 procent. Novozymes scorer desuden maksimumpoint i forhold til vedvarende energiandel, klimarapportering og klimakomponenter i topchefløn. Claus Stig Pedersen, Head of Global Sustainability i Novozymes, udtaler: ”Vi er tilfredse for den flotte placering og glade for, at medier som ØU bidrager til fokus på CO2-reduktion.”

En udførlig beskrivelse af målepunkter for ØU Klima Rating findes her

I bunden af årets rangliste ligger endnu engang Bavarian Nordic med blot to point ud af 13 mulige. Ifølge Thomas Duschek, Communications Partner i Bavarian Nordic, skyldes den ringe pointhøst selskabets forretningsvækst:

”Bavarian Nordic oplever i disse år en kolossal vækst, drevet af opkøb af nye produkter og udvidelser af blandt andet produktionen, men også vores tilstedeværelse på markeder, hvor vi ikke har været før. På fire år er omsætningen vokset med mere end 500 procent, og vi har mere end fordoblet antallet af medarbejdere, mens vores emissioner kun er steget ca. 17 procent, og vi er fortsat et at de mindst udledende C25-selskaber,” oplyser Thomas Ducheck (se også bunden af denne artikel*).

De ni C25 virksomheder – Ambu, Bavarian Nordic, Chr. Hansen, Coloplast, Demant, Genmab, GN Store Nord, Novo Nordisk og Novozymes inden for life science – får en gennemsnitscore på 6,2 point. Det er en del under gennemsnittet på 6,9 for alle C25-selskaber. Blandt life science-selskaberne er det kun Coloplast og Novozymes, der med henholdsvis 10 og 11 point befinder sig i toppen af listen.

Generelt klarer C25-virksomhederne sig bedre i år med en samlet score på 166 point mod 144 point sidste år. Det til trods for, at vi har strammet ratingkravene i år, særligt til selskabernes scope 3 rapportering (i år kan man eksempelvis kun opnå point, hvis man inddrager væsentlige dele af værdikæden, læs mere her).

I sidste års rating havde otte C25-virksomheder reduceret tilstrækkeligt i deres samlede scope 1 og 2 udledninger til at opnå point i målepunkt 1. I år drejer det sig om tolv C25-virksomheder, der med reduktioner på mindst 4,2 procent opnår point i målepunkt 1 (der netop handler om reduktion i scope 1 og 2 udledninger).

Samme tendens ses i forhold til målepunkt 6, der handler om inklusion af klimakomponenter i topchefbonussen – her har tolv virksomheder opnået point i år, mod otte sidste år. De tolv virksomheder med klimakomponenter i topchefbonussen, nemlig Carlsberg, Coloplast, DSV, FLSmidth, Nordea, Novo Nordisk, Novozymes, Pandora, Rockwool, Tryg, Vestas og Ørsted, har et gennemsnit på 8,2 point, hvilket er bedre end det samlede gennemsnit på 6,9.

Uden point fra klima i topchefbonus, ender gennemsnitscoren for de tolv selskaber på 7,2 – hvilket stadig er en del højere end C25 gennemsnittet på 6,4 uden point i topchefbonus. Samme tendens blev observeret i sidste års rating. Med andre ord kan tænkningen omkring topchefbonusser ses som en indikator for selskabernes generelle tilgang til klima. Og det tyder også på, at klimabonus også fører til reelle klimaresultater, fordi topchefen er ekstra motiveret til at fremme selskabets grønne omstilling.

Sådan har vi gjort

Økonomisk Ugebrev Samfundsansvar har udviklet et rating-redskab, der på baggrund af en række enkle og konkrete måleparametre udpeger hvilke virksomheder, der er bedst på klima. ØU Klima Rating for 2023 består af følgende seks målepunkter:

- Reduktion i scope 1 og 2 aftryk i forhold til sidste år

- Reduktion i scope 1 og 2 aftryk de sidste fem år

- Reduktion i scope 1, 2 og 3 aftryk i forhold til sidste år

- Vedvarende energiandel

- Klimarapportering scope 1, 2 og 3

- Klimakomponenter i topchefbonus

Med udgangspunkt i virksomhedsrapporter udgivet i 2023 har vi indsamlet klimadata fra C25-selskaberne og på den baggrund tildelt virksomhederne point for hvert af de seks målepunkter (en mere udførlig beskrivelse af de seks målepunkter og pointtildelingen findes her).

C25-virksomhedernes klimarapportering er dog meget forskelligartet og varierende i kvalitet og prioriteringer. Derfor er klimaoplysningerne ofte vanskelige at sammenligne på tværs af forskellige selskaber.

Vi har haft særlig fokus på at sikre, at ratingen ikke ender med, at man sammenligner æbler og pærer. Men det er naturligvis en begrænsning, at man som ekstern part ikke kan efterprøve virksomhedernes klimadata og udregningsmetoder i detaljen. ØU har på lange stræk været nødsaget til at basere ratingen på de oplysninger, virksomhederne angiver i officielle rapporter.

Alle C25 virksomhederne har i god tid inden udgivelsen fået tilsendt de for undersøgelsen relevante klimaoplysninger, som ØU har identificeret. En del virksomheder har benyttet lejligheden til at kommentere vores tal – og vi har i enkelte tilfælde korrigeret data. Det skete eksempelvis, da en virksomhed var i stand til at påvise, at der indgår klimakomponenter i topchefbonussen samt at virksomheden også oplyser eksplicit herom.

Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved research assistent Andreja Filipovic og redaktør Claus Strue Frederiksen.

*Ifølge Thomas Ducheck skyldes Bavarian Nordics bundplacering desuden overgangen fra biotekselskab til vaccineproducent: ”I overgangen fra biotekselskab til global vaccineproducent er det indlysende, at vi ikke kan nedbringe vores udledninger i absolutte tal, dertil er væksten i forretningen simpelthen for høj lige nu. Men meget af den vækst skyldes faktisk, at vi har etableret en fuld værdikæde, hvilket blandet andet indebærer hjemtagning af produktion, som vi tidligere fik foretaget hos kontraktproducenter samt etablering af vores egen salgsstyrke på nøglemarkeder, fremfor salg via agenter. Det medfører, at vi nu har flere funktioner, der bidrager til vores scope 1 og 2 rapportering, som tidligere ville have ligget inden for scope 3. Således er en væsentlig del af de øgede emissioner ikke ensbetydende med en forøget klimapåvirkning globalt set, men blot udtryk for at vi har flyttet aktiviteter fra andre selskaber og over til os.”