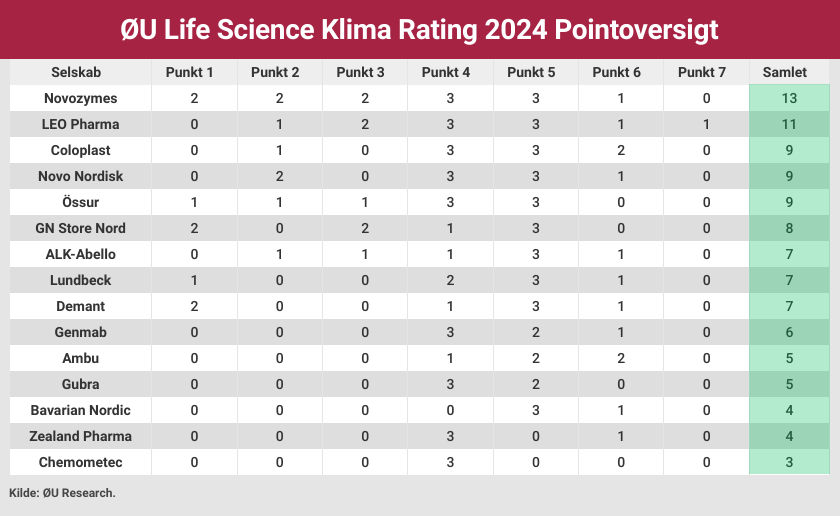

Med 13 point ud af 16 mulige vinder Novozymes, nu Novonesis, Økonomisk Ugebrevs Klima Rating for life science-branchen 2024. LEO Pharma indtager andenpladsen med 11 point. I bunden af listen ligger Chemometec, der slet ikke rapporterer om selskabets klimaaftryk. Generelt set klarer life science-sektoren sig dårligt med en gennemsnitsscore langt under C25-selskaber fra andre brancher, skriver redaktør Claus Strue Frederiksen i denne gennemgang af årets klimapræstationer i life science-sektoren. Dette er artikel nummer fire i Økonomisk Ugebrevs årlige Klima Rating, som omfatter over 50 store selskaber, herunder de store unoterede selskaber.

For andet år i træk indtager Novozymes førstepladsen i Økonomisk Ugebrevs årlige Klima Rating for life science-branchen. Den danske enzymgigant, der efter sammenlægningen med Chr. Hansen nu går under navnet Novonesis, opnår maksimumpoint i fem ud af syv målepunkter og ender derved med en score på 13 point ud af 16 mulige.

Førstepladsen skyldes blandt andet, at Novozymes siden 2018 har reduceret scope 1 og 2 aftrykket fra egne operationer med 67 procent. Enzymgiganten har også reduceret sit samlede scope 1, 2 og 3 aftryk af drivhusgas (GHG) med 12 procent det seneste år. Thomas Bomhoff, Vice President, Sustainability & External Engagement i Novonesis, oplyser til Økonomisk Ugebrev, at det seneste års markante GHG-reduktionen var drevet af reduktioner i forbindelse med køb af varer og tjenester, lavere lagerbeholdning, ændringer i produktmixet og volumen i produktionen.

”Fremadrettet forventer vi, at vores emissioner på tværs af scope 1, 2 og 3 vil fortsætte den negative trend, men at tallene fra år til år vil fluktuere på baggrund af variationer i produktionen og markedet,” siger Thomas Bomhoff.

Ifølge Thomas Bomhoff vil klima også stå højt på dagsordenen i det nye selskab: ”I Novonesis har vi forpligtet os til at nå net-zero emissioner på tværs af scope 1, 2 og 3 i 2050. I 2030 er vores mål en reduktion på 75 procent i scope 1 og 2 fra vores egen produktion og en reduktion på 35 procent i scope 3 fra vores forsyningskæde. I 2024 fokuserer vi på at harmonisere vores data og regnemetoder, så vi kan udvikle en fælles strategi for reduktion af GHG-emissioner. Samtidig fortsætter vi med at investere i de projekter, vi allerede er engagerede i.”

På andenpladsen ligger LEO Pharma med 11 point. Den danske unoterede medicinalvirksomhed har det seneste år reduceret sit samlede scope 1, 2 og 3 GHG-aftryk med 13 procent. Sven Hauptmann, Executive Vice President i LEO Pharma for Technical Development and Supply, oplyser til Økonomisk Ugebrev, at LEO Pharmas tilgang til bæredygtighed udspringer af selskabets stærke patientfokus.

“Vi går på arbejde hver dag for at forbedre behandlinger inden for dermatologi til gavn for de patienter, der lider af hudsygdomme. Samme fokus har vi på den verden, vi lever i. Vi anerkender, at kampen mod klimaforandringer kræver, at alle bidrager med løsninger. Derfor er vi stolte over at have reduceret vores samlede scope 1, 2 og 3 emissioner med 13 procent i 2023. Det er et resultat af vores fokus på energieffektivitet og optimering af forsyningskæderne i LEO Pharma. Vi arbejder på at implementere flere grønne løsninger for at sikre en yderligere reduktion af vores klimaaftryk de kommende år,” siger Sven Hauptmann.

Som det fremgår af tabellen er LEO Pharma det eneste life science-selskab, der siden 2020 har reduceret sit samlede scope 1, 2 og 3 aftryk med mindst 12,6 procent og derved opnår point i målepunkt syv. I det hele taget er pointhøsten for life science-branchen langt fra imponerende, når det gælder målepunkterne 1, 2, 3 og 7, der omhandler GHG-reduktioner.

Til gengæld opnår størstedelen af life science-selskaberne point i målepunkt 4, 5 og 6, der omhandler vedvarende energiandel, rapportering og klimabonus i topchefløn (mere om ratingens syv målepunkterne findes nederst i denne artikel).

I bunden af listen ligger Chemometec, som modsat alle de andre selskaber slet ikke rapporterer om deres klimaaftryk. Samlet set opnår de 15 life science-selskaber en gennemsnitsscore på 7,1 point, hvilket er væsentligt under C25 snittet på 8,6 og milevidt fra de 14 ikke-life science selskaber, der indgår i C25. Disse 14 selskaber – der tæller A.P. Møller – Mærsk, Carlsberg, Danske Bank, DSV, Jyske Bank, ISS, NKT, Nordea, Pandora, Rockwool, Royal Unibrew, Tryg, Vestas og Ørsted – opnår i snit 9,5 point.

Forklaringen på life science-branchens ringe pointhøst er som nævnt, at branchen generelt set ikke har leveret markante GHG-reduktioner. Eksempelvis har 10 af de 14 C25-selskaber uden for life science-universet, siden 2018 reduceret deres scope 1 og 2 aftryk med mindst 21 procent, hvorved de opnår point i målepunkt 2. Blandt de 15 life science-selskaber opnår kun seks selskaber point i dette målepunkt, altså under halvdelen.

Nogle af de selskaber, der opnår en beskeden pointhøst i de målepunkter, der omhandler reduktion af drivhusgas, understreger overfor Økonomisk Ugebrev, at opkøb har spillet en afgørende rolle for de manglende GHG-reduktioner. Det gælder blandt andet Coloplast, hvis opkøb af Atos Medical har haft betydning for GHG-regnskabet, og Bavarian Nordic, hvor opkøbet af rejsevaccineforretningen fra det amerikanske selskab Emergent BioSolutions ikke blot har føjet 300 ekstra medarbejdere til staben, men også har øget GHG-aftrykket betragteligt.

Biotekselskabet Gubra, som er med i ØU Klima Rating for første gang, ender på 5 point. Den ringe pointhøst skyldes blandt andet, at selskabet ikke rapporterer fyldestgørende om scope 3 aftrykket. Ifølge Margit Bloch Avlund, Head of CSR i Gubra, planlægger selskabet at styrke scope 3 rapporteringen for 2024.

Margit Bloch Avlund siger til Økonomisk Ugebrev, at GHG-reduktion har været højt prioriteret i Gubra siden stiftelsen i 2008: ”Eksempelvis støtter vi indkøb af elcykler med 50 procent og 14 procent af vores parkeringspladser er med ladestandere. Vi er gået væk fra naturgas. Og solceller på taget dækker omkring 10 procent af vores elforbrug. Vi investerer hvert år ti procent af vores profit før skat i natur- og klimaprojekter gennem vores datterselskab Gubra Green. Dette har blandt andet resulteret i et GHG-optag på 205 tons, idet vi siden 2020 har plantet mere end 377.000 træer og buske på vores arealer på Langeland.”

Sådan har vi gjort

Økonomisk Ugebrev Samfundsansvar har udviklet et rating-redskab, der på baggrund af en række enkle og konkrete måleparametre udpeger hvilke virksomheder, der er bedst på klima. ØU Klima Rating for 2024 består af følgende syv målepunkter:

- Reduktion i scope 1 og 2 aftryk i forhold til sidste år

- Reduktion i scope 1 og 2 aftryk de sidste fem år

- Reduktion i scope 1, 2 og 3 aftryk i forhold til sidste år

- Vedvarende energiandel

- Klimarapportering scope 1, 2 og 3

- Klimakomponenter i topchefbonus

- Reduktion i scope 1, 2 og 3 aftryk de sidste 3 år

Med udgangspunkt i virksomhedsrapporter udgivet i 2024 har vi indsamlet klimadata fra danske life science-selskaber og på den baggrund tildelt virksomhederne point for hvert af de syv målepunkter (en mere udførlig beskrivelse af de seks målepunkter og pointtildelingen findes her).

Virksomhedernes klimarapportering er dog forskelligartet og varierende i kvalitet og prioriteringer. Derfor er klimaoplysningerne ikke altid direkte sammenlignelige på tværs af forskellige selskaber.

Vi har haft særlig fokus på at sikre, at ratingen ikke ender med, at man sammenligner æbler og pærer. Men det er naturligvis en begrænsning, at man som ekstern part ikke kan efterprøve virksomhedernes klimadata og udregningsmetoder i detaljen. ØU har på lange stræk været nødsaget til at basere ratingen på de oplysninger, virksomhederne angiver i officielle rapporter.

Alle virksomhederne har inden udgivelsen fået tilsendt undersøgelsens relevante klimaoplysninger, som ØU har identificeret. En del virksomheder har benyttet lejligheden til at kommentere vores tal – og vi har i enkelte tilfælde korrigeret data.

Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved research assistent Olivia Riber og redaktør Claus Strue Frederiksen.