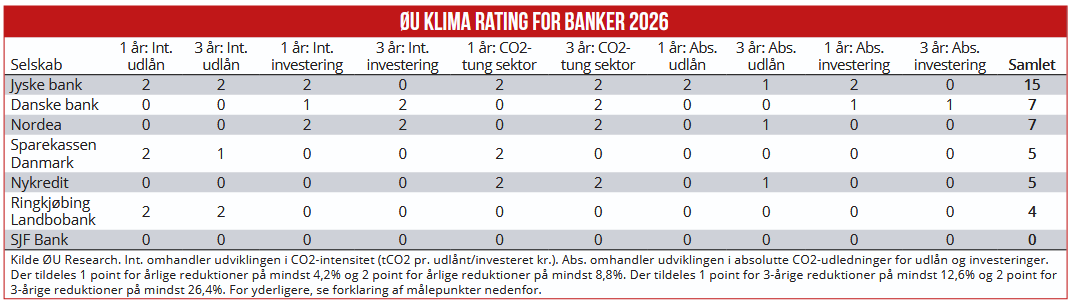

Jyske Bank vinder Økonomisk Ugebrevs årlige Klima Rating for Banker med 15 point ud af 20 mulige. Danske Bank og Nordea indtager 2. pladsen, begge med 7 point. Helt i bund ligger SJF Bank med nul point. De store banker har været gode til at reducere klimaaftrykket fra udlån til højtudledende sektorer som eksempelvis transport. Omvendt scorer de mindre banker særligt point i målepunkter vedrørende reduktion af CO2-intensitet for den samlede udlånsportefølje. Det gælder blandt andet Sparekassen Danmark, der er årets store højdespringer, skriver redaktør Claus Strue Frederiksen i denne gennemgang af Klima Rating for Banker.

For andet år i træk indtager Jyske Bank førstepladsen i Økonomisk Ugebrevs årlige Klima Rating for danske banker, i år med 15 point ud af 20 mulige. Topplaceringen skyldes blandt andet, at Jyske Bank har formået at reducere både de absolutte CO2-udledninger og CO2-intensiteten (tCO2 pr. kr.) fra den samlede udlånsportefølje med henholdsvis 11 procent og 13 procent det seneste år.

Trine Lysholt Nørgaard, områdedirektør for Koncern Bæredygtighed i Jyske Bank, er glad for anerkendelsen: ”Især fordi vi ser en sammenhæng med vores tilgang med at arbejde langsigtet, databaseret og transparent.”

Ifølge Trine Lysholt Nørgaard er opgørelsen af finansieret CO2-udledning fra bankens udlån og investeringer fortsat forbundet med usikkerhed. Hun betragter dog stadig opgørelsen som et anvendeligt redskab til at målrette og prioritere bankens indsatser og til at fastlægge mål for de dele af forretningen, hvor der kan reduceres mest CO2-udledning.

Da CO2-udledningen fra udlån og investeringer på kundernes vegne udgør størstedelen af Jyske Banks samlede klimaaftryk, hænger udviklingen i CO2-aftrykket tæt sammen med udviklingen hos kunderne og de selskaber, banken investerer i.

”For udlån bidrager vi gennem finansielle løsninger, partnerskaber og ikke mindst kundedialog. Dialogen med kunderne er helt central. Omstillingen sker ikke gennem rapportering, men gennem vores kunders beslutninger – og starter med en god dialog,” siger Trine Lysholt Nørgaard.

Som mange andre banker har Jyske Bank fokus på sektorer med enten høj udledningsintensitet eller stor betydning for bankens portefølje. For Jyske Bank gælder det særligt landbrug, vejtransport, ejendomme og personbiler.

”For de sektorer har vi fastsat reduktionsmål frem mod 2030. Det arbejde understøttes blandt andet gennem ESG-kundemøder, specialiseret rådgivning og uddannelse i relevante forretningsområder,” siger Trine Lysholt Nørgaard.

Danske Bank og Nordea indtager 2. pladsen

Danske Bank og Nordea indtaget andenpladsen, begge med 7 point ud af 20 mulige. Helt i bunden af listen ligger SJF Bank, med nul point. Sparekassen Danmark er årets højdespringer, fra nummer sjok sidste år til en plads midt i feltet af årets rating.

Mere om Danske Bank, Sparekassen Danmark og andre bankers arbejde med grøn omstilling og klimaresultater under tabellen.

AL Sydbank har pga. af den nylige sammenlægning ikke sammenlignelige klima-data for koncernen og indgår derfor ikke i årets klima-rating.

Storbanker reducerer CO2-aftryk i højtudledende sektorer

De fire storbanker – Danske Bank, Jyske Bank, Nordea og Nykredit – opnår alle point i ratingens målepunkt 5 og 6, der omhandler udviklingen i klimaaftrykket fra højtudledende sektorer som blandt andet transportsektoren og byggebranchen.

Eksempelvis har Danske Bank de seneste tre år formået at reducere det absolutte CO2-aftryk fra udlån til olie- og gasselskaber indenfor udforskning og produktion, med 84 procent.

Ifølge Thorbjørn Lundholm Dahl, Head of Climate & Nature i Danske Bank, skyldes den store CO2-reduktion, at Danske Bank har truffet en beslutning om at reducere bankens udlån mod den type selskaber, hvis de ikke har troværdige omstillingsplaner på plads: ”Det er der på nuværende tidspunkt ikke mange af disse selskaber, der har. Så vi har derfor reduceret vores udlån en hel del på denne front.”

Et andet eksempel er Danske Banks reduktion af CO2-intensiteten (kgCO2e/MWh) indenfor udlån til energiproduktion med 43 procent i perioden 2022-25. Ifølge Thorbjørn Lundholm Dahl afspejler bankens lave udledningsniveau og den fortsatte reduktion af CO2-intensiteten inden for energiproduktion, hvor langt kunderne allerede er nået i transitionen på bankens nordiske hjemmemarkeder.

”Vores kunders fortsatte investeringer i vedvarende energiproduktion kombineret med udbredelsen af fjernvarmesystemet forventer vi vil lede til yderligere reduktioner i CO2-intensiteten fremadrettet – selvom det selvfølgeligt bliver mere og mere udfordrende at reducere yderligere, jo lavere dit udgangspunkt er blevet.”

Manglende rapportering koster point

Danske Bank, Nordea og Nykredit oplyser ikke om udviklingen i CO2-intensiteten (tCO2 pr. kr.) for den samlede udlånsportefølje. Derved misser de tre banker muligheden for at opnå point i ratingens to første målepunkter.

Det er et krav i Økonomisk Ugebrevs Klima Rating, at bankerne selv offentliggør al den relevante klima-data, herunder selv omregner absolutte CO2-udledninger til CO2-intensitet.

Det er ikke pladshensyn, der får de store banker til at undlade at rapportere om udviklingen i intensitetsdata for udlånsporteføljen. Eksempelvis fylder Nykredits bæredygtighedsrapportering over 80 sider i koncernens seneste årsrapport, heraf udgjorde klima klart det største fokuspunkt.

Modsat både Danske Bank og Nordea oplyser Nykredit heller ikke om udviklingen i CO2-intensiteten for den samlede investeringsportefølje og misser således også muligheden for at opnå point i målepunkt 3 og 4. Det er således i høj grad manglende rapportering, der er årsagen til, at Nykredit halter efter de andre storbanker i årets rating.

Økonomisk Ugebrev har spurgt Nykredit, hvorfor de ikke oplyser om CO2-intensiteten for samlede udlån og samlede investeringer. Nykredit er ikke vendt tilbage på vores henvendelse.

På dette punkt klarer de mindre banker sig bedre. Både Sparekassen Danmark og Ringkjøbing Landbobank offentliggør intensitetsdata for den samlede udlånsportefølje og for investeringer.

Data viser blandt andet, at begge banker har reduceret intensitetsaftrykket for udlån markant det seneste år – for Sparekassens vedkommende med 15 procent, mens Landbobanken har reduceret med 11 procent. Derved opnår bankerne 2 point i målepunkt 1.

Thorbjørn Lundholm Dahl fra Danske Bank vil gerne fortælle, hvorfor Danske Bank ikke rapporterer om intensitetsaftrykket for den samlede udlånsportefølje. Se hans udførlige forklaring nedenfor, efter afsnittet ’Sådan har vi gjort’.

SJF Bank fejler totalt på rapportering

Med nul point ud af 20 mulige ender SJF Bank helt i bunden af tabellen af dette års rating. Den ringe pointhøst skyldes, at banken ikke offentliggør klima-data, der er relevant for denne rating.

I den seneste årsrapport oplyser banken hverken om udviklingen i det absolutte CO2-aftryk eller CO2-intensiteten for den samlede udlånsportefølje for det seneste år – det samme gælder i forhold til bankens samlede investeringer.

SJF Bank oplyser blot om det samlede intensitetsaftryk for både udlån og investeringer for 2025, men altså ikke for 2024 – hvorved det er uklart for læseren, om udviklingen er gået i den rigtige eller forkerte retning i perioden 2024-25.

I den forrige årsrapport meddeler SJF Bank: ”Vi arbejder på at forbedre datakvaliteten for vores udlånsportefølje, så vi har et bedre grundlag, når vi fremover skal rapportere på scope 3-udledninger. (…) Målet er, at vi kan opstille egentlige reduktionsmål for finansierede emissioner fra udlån.”

Det er ganske vist gået frem med rapporteringen i forhold til sidste år, hvor SJF Bank slet ikke rapporterede om klimaaftrykket for udlån og investeringer, men der er stadig langt til det oplysningsniveau, som eksempelvis Jyske Bank leverer (SJF Bank indgik ikke i sidste års rating og undgik derved en bundplacering).

Økonomisk Ugebrev har rakt ud til SJF Bank for en kommentar, banken er ikke vendt tilbage på vores henvendelse.

Sparekassen Danmark rykker op i tabellen

I sidste års Klima Rating for den danske banksektor lå Sparekassen Danmark helt i bund med blot 1 point ud af 12 mulige. Banken fik 1 point for rapportering – et målepunkt der siden er sløjfet – men ellers nul point over hele linjen.

Sådan er det ikke i år. Med 5 point ligger Sparekassen i midten af feltet og opnår blandt andet maksimumpoint i to målepunkter.

Eksempelvis opnår Sparekassen 2 point i målepunkt 5, fordi den har reduceret CO2-intensiteten for tre højtudledende sektorer med mindst 8,8 procent det seneste år. Det gælder blandt andet udledningerne fra billån, her er CO2-intensiteten faldet med 39 procent det seneste år.

I årsrapporten meddeler Sparekassen: ”I 2025 er udlånsfinansieringen til elbiler større end finansieringen af traditionelle billån. Sparekassens udlånsrente til elbil er pr. 31. december 2025 fastsat til: 3,45 % (variabel). For et almindeligt billån er satsen 4,75 % (variabel).”

Klimachef i Danske Bank: Grund til optimisme

Ifølge Thorbjørn Lundholm Dahl, Head of Climate & Nature i Danske Bank, så giver Danske Banks klimarapportering grund til en vis optimisme, selv i en tid hvor klimaagendaen er udfordret på flere fronter.

”Hvis man tager et skridt tilbage og ser på fremdriften i vores porteføljer i Danske Bank på tværs af udlån og investeringer, så ser vi faktisk ret god fremdrift på tværs af vores nordiske hjemmemarkeder.”

De seneste fem år har Danske Bank reduceret det absolutte CO2-aftryk fra finansierede emissioner, det vil sige fra udlån og investeringer samlet set, fra 12,3 millioner ton i 2020 til 8,4 millioner ton i 2025 – altså en reduktion på 31 procent på fem år.

Som et konkret eksempel peger Thorbjørn Lundholm Dahl på reduktionen i CO2-intensiteten på 24 procent for udlån til private boliger på tværs af bankens markeder.

”Denne fremgang i Danmark og resten af vores markeder skyldes blandt andet, at der hvert år tilføres mere ren energi til forsyningssektoren og udrulles fjernvarme. Derudover er det vores privatkunder, som aktivt tager beslutning om at investere i energiforbedringer, som for eksempel at skifte fra gasfyr til varmepumpe. Mange af vores kunder ønsker at energioptimere deres hjem, og vi gør det lettere for dem at tage mere holdbare valg for deres bolig. Derfor tilbyder vi blandt andet vores billigste boliglån, når lånet bruges til energi- eller klimaformål.”

Thorbjørn Lundholm Dahl understreger, at fokus for Danske Bank er den grønne transition af samfundet – og det kan sommetider konflikte med, hvad der umiddelbart ser godt ud i klimaregnskabet. Det gælder eksempelvis i forhold til finansiering af selskaber indenfor høj-emissions sektorer som cement og stål.

”For at selskaber i disse industrier kan omstille sig, så har de behov for at foretage massive investeringer, og her er det vigtigt, at vi som finansielle institutioner er klar til at understøtte dem i transitionen – også selvom det måske højner bankens totale udledninger på den korte bane, eller den gennemsnitlige intensitet i en given sektor. For at lykkes med transitionen, så er det vigtigt, at vi forstår nuancerne og holder øjnene på bolden – som er at opnå en transition af realøkonomien og ikke blot en forbedring i vores klimarapporteringer.”

Sådan har vi gjort

Økonomisk Ugebrev Samfundsansvar har udviklet et rating-redskab, der på baggrund af en række enkle og konkrete målepunkter udpeger hvilke banker, der har de seneste år har skabt de bedste klimaresultater i form af reduktioner af klimaaftrykket fra udlån og investeringer.

ØU Klima Rating for banker 2026 består af følgende ti målepunkter:

- Reduktion af CO2-intensiteten for udlån i forhold til sidste år

- Reduktion af CO2-intensiteten for udlån tre år tilbage

- Reduktion af CO2-intensiteten for investeringer i forhold til sidste år

- Reduktion af CO2-intensiteten for investeringer tre år tilbage

- Reduktion af CO2-intensiteten eller af det absolutte CO2-aftryk for udlån for højtudledende sektorkategorier i forhold til sidste år

- Reduktion af CO2-intensiteten eller af det absolutte CO2-aftryk for udlån for højtudledende sektorkategorier tre år tilbage

- Reduktion af det absolutte CO2-aftryk for udlån i forhold til sidste år

- Reduktion af det absolutte CO2-aftryk for udlån tre år tilbage

- Reduktion af det absolutte CO2-aftryk for investeringer i forhold til sidste år

- Reduktion af det absolutte CO2-aftryk for investeringer tre år tilbage

En mere udførlig beskrivelse af målepunkterne findes her.

Med udgangspunkt i virksomhedsrapporter udgivet i 2026 har vi indsamlet klimadata fra syv danske banker og på den baggrund tildelt dem point for hvert af de ti målepunkter.

Alle bankerne har inden udgivelsen fået tilsendt undersøgelsens relevante klimaoplysninger, som ØU har identificeret. En del af dem har benyttet lejligheden til at kommentere vores tal – og vi har i enkelte tilfælde korrigeret data. Research er foretaget af Økonomisk Ugebrev.

Danske Bank: Derfor rapporterer vi ikke om CO2-intensiteten for samlet udlån

ØU: Hvorfor rapporterer Danske Bank ikke om CO2-intensiten for den samlede udlånsportefølje?

”Det har vi valgt ikke at gøre, da vi mener, at fokus på at understøtte omstillingen af realøkonomien er vigtigere. Vi har sektorer, som vi fortsat skal bruge i samfundet også i fremtiden, og som vil skulle bruge store investeringer for at kunne omstille sig. Om hvorvidt man er lykkedes med at understøtte denne omstilling, kan man måle ved at se på output CO2-intensiteten indenfor en given sektor, eksempelvis CO2 pr. produceret kilowatt-time,” siger Thorbjørn Lundholm Dahl, Deputy Head of Group Sustainability i Danske Bank.

Han tilføjer: ”Men hvis man bruger CO2-intensitet på tværs af sektorer på en hel banks portefølje, så er det meget svært at se hvad det egentligt er et udtryk for, og om banken understøtter kundernes og samfundets omstilling. Den nemmeste måde at opnå reduktioner i en gennemsnitlig intensitet på tværs af hele porteføljen ville være, at man ikke finansierede sektorer, som har høje udledninger. Men da vi har brug for disse sektorer også fremadrettet, er det netop ved at understøtte og finansiere disse selskabers transition, at vi som bank understøtter den nødvendige omstilling af samfundet.”