Afkastet på alternative investeringer er blevet manipuleret af pensionsbranchen stort set helt fra begyndelsen, viser en omfattende analyse af branchens afkast. Der er slet ikke den sammenhæng mellem afkastet på børsnoterede og unoterede aktier, som der bør være, skriver fagredaktør Carsten Vitoft.

Pensionsbranchen har mere travlt med at smukkesere sine afkast end med at udbetale de rigtige pensioner. Det er i hvert fald en nærliggende konklusion, når man ser på sammenhængen mellem branchens afkast på alternative investeringer – og særligt unoterede aktier – over for det globale børsnoterede aktiemarked.

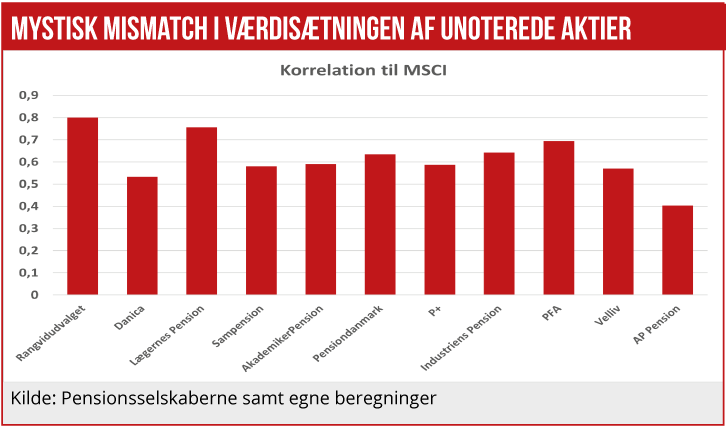

Det handler om, at pensionsbranchen selv sætter værdi, og dermed afkast, på sine unoterede aktier, som udgør den største del af alternativerne. Spørger man branchens eget Sagkyndige Råd, ledet af professor Jesper Rangvid fra CBS, bør dette afkast svinge med 0,8 i forhold til det børsnoterede marked. Men det har langt fra været tilfældet de seneste mange år, viser Ugebrevets indsamling af afkast fra branchen (se grafik).

Tvivlsom risikospredning

”Det her ser jo unægtelig ud som om, at pensionsbranchen foretager løbende udjævning af sine afkast efter forgodtbefindende, og det er ikke gode nyheder for dem, der sparer op til pension. Men det er også problematisk i forhold til diversificering af branchens investeringer. Nu må man jo spørge, om der i virkeligheden er de store fordele ved alternative investeringer, som branchen hævder, eller om disse fordele blot stammer fra udjævning af afkastene,” siger professor Carsten Tanggaard fra Aarhus Universitet.

I de værste tilfælde er de unoterede aktier blot blevet skrevet op og ned med halvdelen af, hvad de burde. Det ses af, at det Sagkyndige Råd siger, at når det globale aktiemarked stiger 10 pct., bør unoterede aktier stige 8 pct. – altså sådan helt bredt set. Men ingen af de ti største pensionsselskaber har skrevet op og ned med denne faktor 0,8. I stedet ligger de laveste på 0,4 – altså blot halvdelen.

Selv hvis man følger anbefalingen fra det Sagkyndige Råd, vil der altså være 2 procentpoints skævhed i kundernes andel af de alternative investeringer. Denne skævhed er så nu akkumuleret over 11 år.

Det første spørgsmål er så, hvorfor det sker. Det andet spørgsmål, hvad konsekvenserne kan være på længere sigt.

Det første svar er, at konkurrence på afkast er benhård – ja nærmest nådesløs – i pensionsbranchen. Derfor er det en kæmpe fordel, hvis man kan gemme lidt afkast i gode perioder, som man så kan tære på i dårlige perioder. Altså man skriver systematisk for lidt op i år, hvor det går godt, men man så skriver ekstra op på alternativerne i de dårlige år.

Det andet svar om konsekvenserne er, at danskerne betaler skæve priser for at komme ind og ud af pensionsmarkedet. Og værre endnu betaler de skæve priser for skifte pensionsselskab, hvilket hæmmer både mobiliteten, gennemsigtigheden og konkurrencen på markedet.

Men der er også andre og mere langsigtede problemer, der rammer centralt i pensionsbranchens måde at investere på. For hele argumentet for at investere op mod en fjerdedel af formuerne i alternativer kommer fra det, professor Tanggaard kalder diversificeringen.

Det er, at lav sammenhæng mellem afkastet på forskelle aktiver – her børsnoterede og unoterede aktier – tilsiger, at man netop skal investere mere i unoterede aktier. For denne lave sammenhæng vil give et højere forventet afkast til en lavere risiko, hvis korrelationen mellem dem er lav.

”Problemet er, hvis der slet ikke er denne lave sammenhæng i korrelationerne. Det er en sammenhæng, branchens selv har skabt netop fordi man udjævner afkastene i pensionssektoren,” siger Carsten Tanggaard.

Hverken Finanstilsynet eller Jesper Rangvid har ønsket at kommentere resultaterne.

Carsten Vitoft