Blandt investorer og analytikere er der begyndende snak om, hvorvidt Danmark på den lange bane kan opretholde et selvstændigt aktiemarked. Nasdaq Copenhagen har samme ejer som storebroren Nasdaq i Stockholm, der er vokset mange gange hurtigere. CEO for Nasdaq Copenhagen, Nikolaj Kosakewitsch, afviser dog blankt et scenarie om sammenlægning. Han ser fortsat en god fremtid for en dansk aktiebørs, fortæller han i dette interview med chefredaktør Morten Langer.

For 25 år siden blev der udarbejdet flotte rapporter om, at København skulle være et finansielt centrum, og det skete igen efter Brexit, hvor der blev set muligheder for Danmark efter Storbritanniens exit fra EU. Bl.a. Axcelfuture og Copenhagen Economics skrev om det.

Realiteten er, at Danmark og København er faldet langt agterud, i hvert fald når det handler om at skabe et slagkraftigt børsmarked med nye virksomheder.

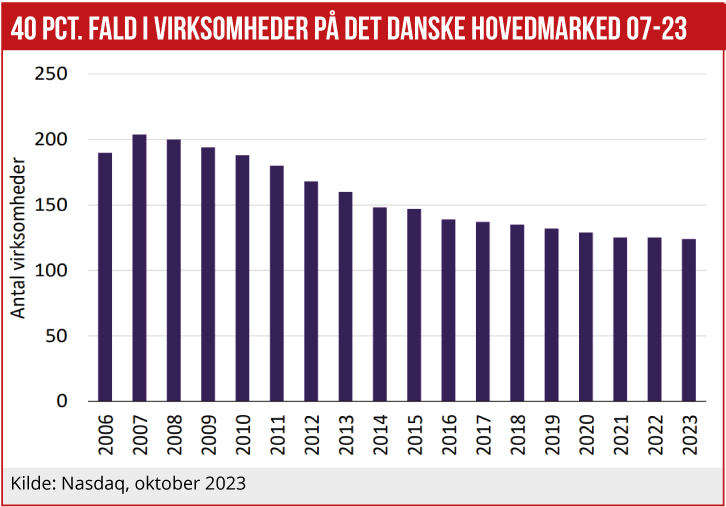

Udviklingen i det danske børsmarked har groft sagt stået stille de seneste 17 år, mens det svenske børsmarked er stormet frem. I 2006 var der dobbelt så mange børsnoterede virksomheder i Sverige som i Danmark. Frem mod 2023 er forskellen kun blevet endnu større, da Sverige nu har seks gange flere børsnoterede virksomheder end Danmark.

Problematisk vækstbørs

Især har danske Nasdaq kikset med at hente nye vækstvirksomheder ind på First North-børsen. Andelen af virksomheder, som i dag er noteret på de svenske vækstmarkeder (First North, Spotlight og Nordic Growth Market) har været markant stigende, og i 2023 udgør de 64 pct. af alle børsnoterede virksomheder i Sverige. I Danmark udgør virksomheder, der er børsnoteret på vækstmarkederne, kun 28 pct.

Alene sidste år blev der nynoteret 15 selskaber på First North i Stockholm, men ingen i København. På hovedmarkedet i København kom biotekselskabet Gubra på som spritnyt, mens Pharma Equity var en bagdørsnotering, Better Collective også er noteret i Sverige, og Shape Robotics, Asetek og Penneo kom op fra First North.

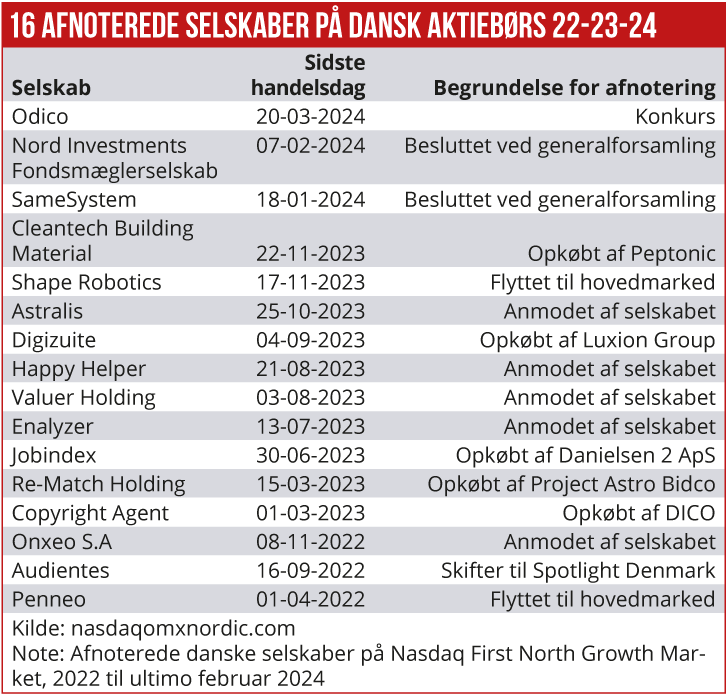

Hvad værre er, forsvinder mange flere selskaber ud ad bagdøren, især gennem afnoteringer på First North. Men også på hovedmarkedet er der afgang – de seneste, der har forladt børsen, er Simcorp, Hartmann og Chr. Hansen.

De seneste år har der været 17 afnoteringer fra First North, og i de fleste tilfælde har det været hovedaktionærerne, der valgte at tage selskabet af børsen. Et par selskaber er blevet købt ud efter gode købstilbud, bl.a. Jobindex, og så har der senest været en enkelt konkurs, nemlig Odico.

Novo Nordisk er stort set ene om at holde den samlede børsværdi oppe. Med en børsværdi på 3100 mia. kr. udgør medicinalkoncernen nu knap 60 pct. af værdien på det danske børsmarked.

Over de seneste mange år har København mistet selskaber, da mange danske selskaber i stedet vælger at lade sig notere i London, New York, Stockholm eller Oslo.

Artiklen fortsætter efter grafikken

Økonomisk Ugebrev har spurgt chefen for Nasdaq Copenhagen, Nikolaj Kosakewitsch, om, hvordan han ser fremtiden for et dansk aktiemarked.

ØU: Hvordan ser du på de mange afnoteringer – og bliver det ikke stadigt vanskeligere at opretholde et selvstændigt dansk børsmarked, hvis det fortsætter?

NK: ”Selvfølgelig er det ikke rart at se mange afnoteringer. Der er mange virksomheder, både noterede og unoterede, der har kæmpet med afmatning fra COVID-19 og geopolitisk usikkerhed. Derudover er rejsen fra scale-up, altså vækst, til profitabilitet også svær. Men det er vigtigt at erkende, at fondsbørsens rolle ikke kun drejer som om at rejse den første mængde kapital, men også de fremtidige. Og her skal jeg pege på, at antallet af eksisterende virksomheder, der har brugt aktiemarkedet til at rejse kapital – enten til vækst, opkøb eller arbejdskapital – ligger på et meget højt niveau og har gjort det igennem de seneste to-tre år. Hvis disse selskaber havde været unoterede, tror jeg, risikoen for, at de ikke havde overlevet, havde været større.”

Novo Nordisks B-aktier udgør 57 pct. af markedets samlede marketcap. Hvor afhængige er I af Novo Nordisks tilstedeværelse på det danske aktiemarked?

”Vi er naturligvis meget stolte over, at Novo Nordisk er noteret hos os. De tiltrækker enorm opmærksomhed til Danmark som land. Derudover talent, kapital og IP. Jeg tror ikke, man skal spørge om, hvor afhængig Nasdaq Copenhagen er af Novo Nordisk, men hellere spørge hvor afhængig hele er Danmark. Og så skal man spørge, hvad kan vi alle gøre for at hjælpe Novo Nordisk på vej. Novo Nordisk er ikke kun én aktie, men et helt økosystem af viden og omkringliggende virksomheder.”

Et cyklisk marked

Med fortsatte afnoteringer og ingen nynoteringer – ser I det som en risiko på den lange bane, at Nasdaq Copenhagen bliver lagt ind under Nasdaq Stockholm?

”Det er naturligvis altid underholdende for en journalist at stille den slags spørgsmål midt i en periode, hvor der på verdensplan er rekordmange afnoteringer og rekordfå børsnoteringer. Jeg håber, at alle forstår, at markedet for børsnoteringer og afnoteringer i sagens natur er cykliske. Så svaret er nej. Vi har et stærkt samarbejde med vores søsterbørser, med hvem vi deler teknologi og best practice, og vi har alle en interesse i, at vores lokalmarkeder forbliver konkurrencedygtige og modstandsdygtige. De andre lande lærer også af os.”

Hvad ser du som de afgørende byggeklodser for at få vendt udviklingen, så der kommer flere nynoteringer og færre afnoteringer?

”Forudsigelighed. Når vi begynder at se renterne komme ned – nok først I USA, efterfulgt af Europa – vil det være lettere for selskaber og investorer at afstemme forventninger, og når vi har bedre gennemsigtighed, tror jeg, vi vil se flere børsnoteringer. Geopolitik er endnu en faktor, som skaber usikkerhed. Men når vi begynder at se disse usikkerheder under kontrol, med solid økonomisk vækst, tror vi og alle andre børser, at aktiviteten vil stige.”

”Om det sker i 2H eller i 1H 2025 er svært at forudsige. Derudover er politiske tiltag, som kan hjælpe iværksættere på vej, naturligvis vigtige. Vi venter med spænding på iværksætterudspil fra regeringen. En anden vigtig byggeklods, som andre succesfulde lande har, er aktivering af pensionsmidler. Det halter gevaldigt i Danmark med at få support fra pensionssektoren til SME-segmentet,” slutter Nikolaj Kosakewitsch.

Morten W. Langer

Læs også den anden artikel i denne uges tema om First North:

Småaktionærer bliver smidt under bussen på vækstbørs