I grafikken i dag skal vi tilbage til et af de vigtigste områder for biotech-investorer udover kliniske data og regulatoriske fremskridt. Nemlig funding eller finansieringen fra investorer, som gør det hele muligt.

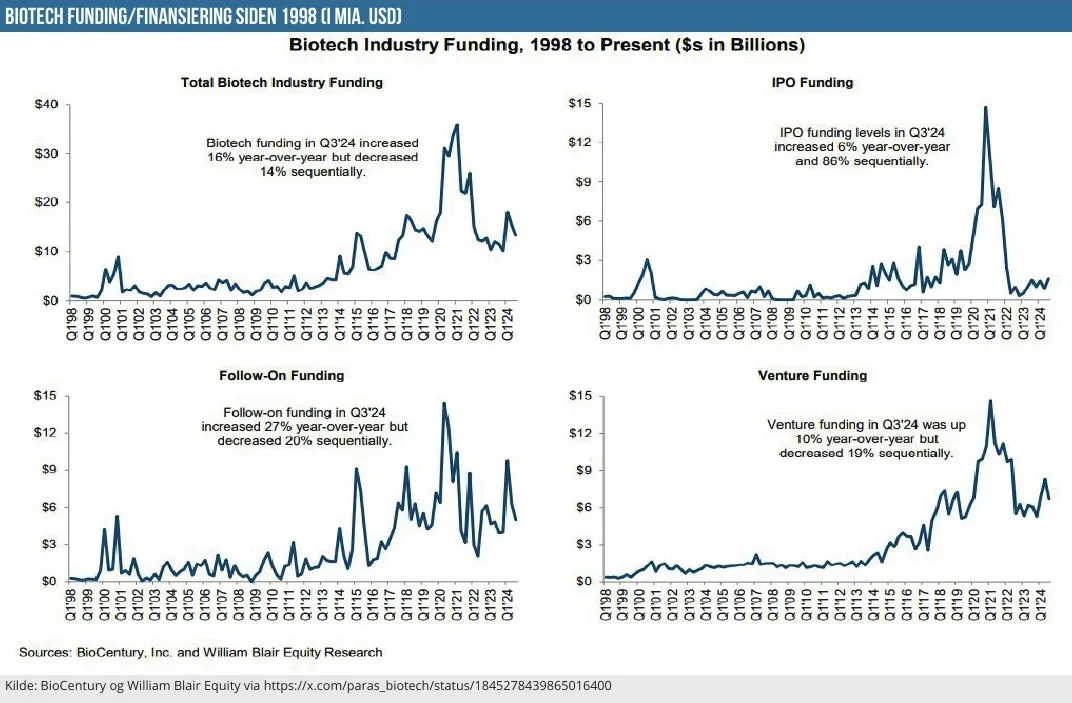

Vi er faldet over denne 4-delte grafik, som viser, hvordan finansieringen for biotech har udviklet sig kvartalsmæssigt siden 1998. Det lange sigte er i sig selv ikke så interessant i forhold til den helt aktuelle udvikling, som er en indikator for stemningen indenfor biotech og dermed også dele af Life Science området.

Indledningsvis kan vi berette, at biotech-sektoren i 3. kvartal 2024 samlet rejste 13,3 mia. USD i kapital, hvilket var 16 % højere end samme kvartal sidste år, men dog også 14 % lavere end de 15,4 mia. USD, der blev rejst i 2. kvartal i år. Altså har stemningen i 3. kvartal ikke helt kunnet følge med de begyndende tegn på comeback, vi så tidligere i år. Noget af det kan sandsynligvis også hænge sammen med sæson, hvor 3. kvartal jo dækker sommermånederne.

Øverst til venstre har vi netop den overordnede udvikling i finansieringen (fundingen) indenfor biotech. Vi ser, at niveauet i det nyeste kvartal ligger bedre end sidste år og lavpunktet i 2022-2023. Det er dog også tydeligt, at 3. kvartal ikke kunne holde niveauet i forhold til 2. kvartal.

Den vigtigste komponent er den såkaldte ”follow-on-funding”, dvs. finansiering efter et selskab er kommet på børsen og skal bruge mere kapital til den videre udvikling. Follow-on-fund udgør lige under halvdelen af den samlede rejste kapital. Her ser vi også et ret stort fald på det seneste, men dog stadig på et niveau, der generelt set er nogenlunde pænt – også i en historisk kontekst.

Intuitivt giver det også mening, at kapitalrejsning er lettere for selskaber, der allerede er på børsen og kendt af investorerne og formentlig også har leveret kliniske fremskridt fremfor et mere umodent og ukendt selskab, der skal børsdebutere.

Og det leder direkte videre til den mest bemærkelsesværdige, men dog næppe overraskende, graf øverst til højre, som viser finansieringen rejst ved IPO’er. Selvom der i forhold til 2. kvartal år er tale om en stigning på hele 86 %, så er der i forhold til samme kvartal sidste år kun tale om en ganske beskeden fremgang på 6 %. Der er tale om små tal i absolutte størrelser, og derfor kan den relative udvikling godt blive vild. Det, der i særlig grad fanger vores øje, er dog naturligvis hvor langt vi er fra niveauerne 2021 og principielt også, hvor lavt IPO-fundingen ligger i forhold til de fleste af årene/kvartalerne i 2010’erne. Antallet af IPO’er ligger stadig stærkt underdrejet, og kun ganske få er gennemført – omend umiddelbart ganske succesfulde.

Status i USA er således pt. 22 gennemførte IPO’er i år, hvoraf halvdelen er fase 2 selskaber, og 8 er endnu tidligere i den kliniske fase. Kun 3 selskaber var i fase 3 på IPO-tidspunktet. Se f.eks. mere IPO-statistik her.

Den sidste graf nederst til højre viser finansieringen fra venture capital, som i grove træk nu udgør næsten halvdelen af al finansiering til biotech. Også her er billedet af udviklingen det samme, idet vi ser en stigning i forhold til sidste år, men et fald i forhold til 2. kvartal i år.

Samlet set må vi konstatere, at det ser lidt bedre ud, men at 4. kvartal gerne skal vise noget mere end 3. kvartal, for at vi nok for alvor kan sige, at biotechkrisen er historie.

Kilde: BioCentury og William Blair Equity Research og https://x.com/paras_biotech/status/1845278439865016400

Steen Albrechtsen