Pfizer købte i sidste måned det amerikanske fedmeselskab Metsera, som bl.a. har et amylinprojekt i pipelinen. Dermed bliver Pfizer det seneste big pharma selskab til at træde ind i kampen om det fremtidige marked for vægttabsmedicin. Mandagens SEC-filing fra Metsera fortæller en del mere om den kompetitive budproces, hvor det højeste bud overraskende nok ikke vandt.

I september annoncerede Pfizer sit opkøb af Metsera og markerede dermed i større stil sit indtog på det gryende fedmemarked. Pfizer vandt tilsyneladende Metsera-bestyrelsens gunst med et bud på 47,50 USD kontant og en mulighed for yderligere betaling på op til 22,50 USD fordelt på 3 mulige milepæle.

- 5 USD ved fase 3 start (MET-097i + MET-233i kombination)

- 7 USD ved FDA-godkendelse af MET-097i monoterapi

- 10,50 USD ved FDA-godkendelse af Metseras monthly MET-097i + MET-233i kombination.

I forhold til kursen på 33 USD før offentliggørelsen af tilbuddet (og IPO-kursen fra februar på 18 USD) er Pfizer-tilbuddet pænt.

I forlængelse af opkøbstilbud i USA kommer der typisk en større redegørelse fra det overtagne selskab, hvor man ofte kan finde interessante detaljer om budprocessen og f.eks. også om interne budgetter eller salgsestimater, der er videregivet til køberne i forbindelse med en eventuel forhandlingsproces.

I øvrigt en åbenhed, der kunne være meget interessant ift. købstilbuddet herhjemme på Bavarian Nordic, hvor selskabet jo hårdnakket fastholder sin lukkethed omkring de interne budgetter og fremskrivninger, som jo ellers kunne kaste mere lys over værdiskabelsen og kapitalbehovet fremadrettet og dermed også give input til vurderingen af det købstilbud, som mange investorer finder alt for lavt.

Den omtalte 14A-SEC-filing fra Metsera kan findes her, og der kommer givetvis et par opdateringer til den senere hen.

Milliardsalg i 2030’erne?

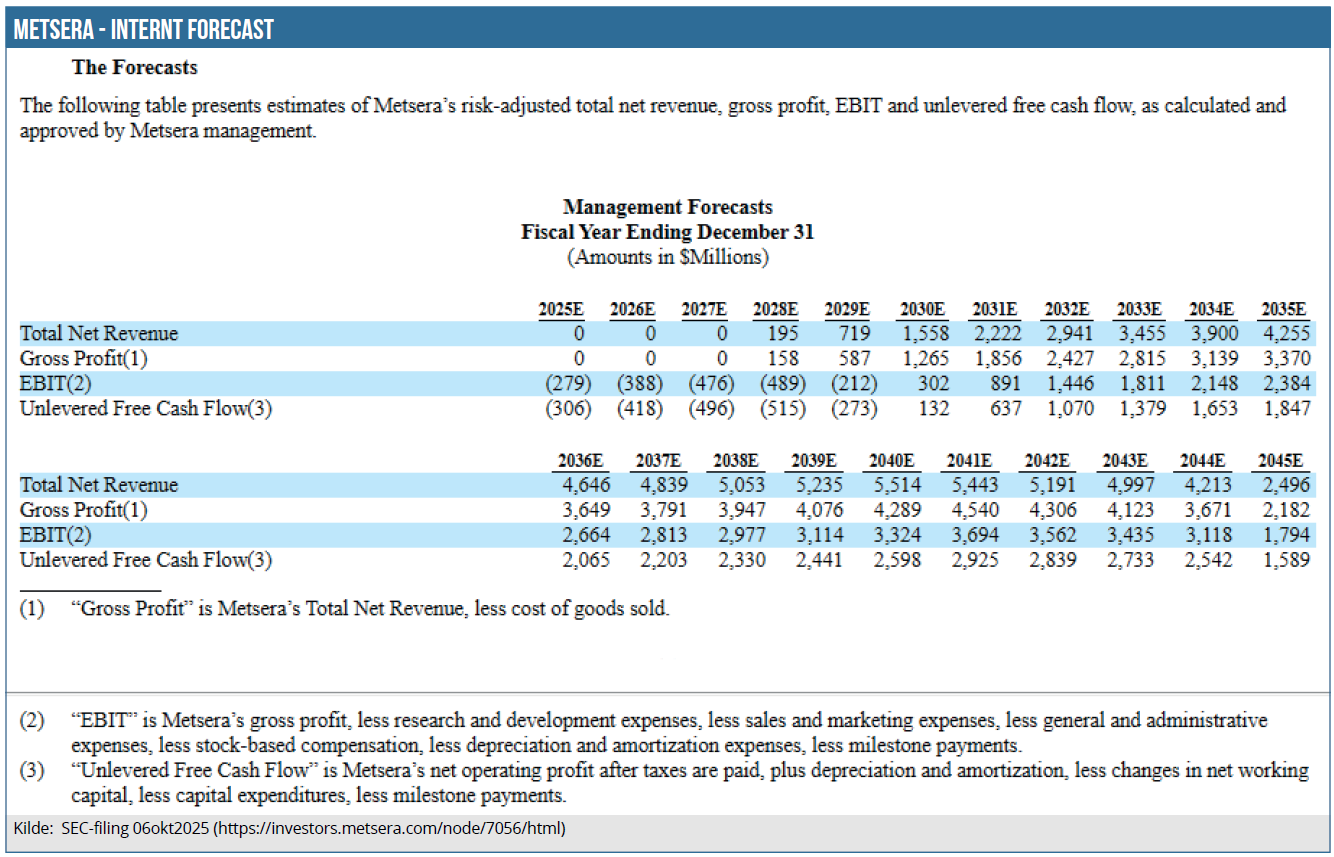

Hvis vi starter med at se på de interne budgetter udarbejdet af Metsera (side 65 i SEC-filing og grafik længere nede), så ser de således ud og viser klart, at det er i 2030’erne værdien skabes. Ikke overraskende givet stadiet i udviklingspipelinen, men det er interessant at få sat tal på, hvad ledelsen egentlig selv gå og kigger henimod, også selvom det formentlig er til den optimistiske side.

Forecasts blev kun udarbejdet til internt brug og ikke delt med byderne undervejs i processen. De følges også af en meget lang disclaimer om hvorfor de ikke kan bruges til noget. Et eksempel er dette lille afsnit om forudsætningerne:

“The Forecasts were prepared by Metsera management based on estimates they reasonably believed to be achievable. The Forecasts reflect numerous assumptions and estimates, including (i) risk-based adjustments reflecting the probability and timing of successful trial completion, regulatory approval and commercial launch for Metsera’s product candidates; (ii) market size, market share, competition, pricing and reimbursement for each of Metsera’s product candidates; (iii) research and development expenses, sales, general and administrative expenses, costs of goods sold and other operating expenses and capital expenditures; (iv) the probability of receiving or paying future outbound royalties and milestone payments; and (v) other relevant factors relating to Metsera’s strategic plan, as well as how certain of these assumptions and estimates may change over time, in each case assuming Metsera operated on a standalone basis.”

Budprocessen

Mest interessant i Metseras SEC-filing er nok at læse om bud og forhandlingsprocessen, som starter på side 33 under overskriften ”Background of the offer”. Det står bl.a. klart, at der har været hele 6 seriøse mulige købere udover Pfizer. Alle 6 har underskrevet fortrolighedsklausuler (der gav adgang til udvidet due diligence data), og alle 6 betegnes som store medicinalselskaber (”Pfizer and six other major biopharmaceuticals companies”). Det fortæller en del om interessen for lovende fedme-projekter.

Derudover kan man læse, at de første mere seriøse kontakter begyndte helt tilbage i 2024 og fortsatte under Metseras IPO-proces i begyndelse af 2025 (januar/februar). Det første egentlige ikke-bindende bud (non-binding proposal) blev lagt af ”Party 1” d. 23. januar, før selskabet gik på børsen, og det lød på 2 mia. USD kontant. Metsera afviste buddet pga. prisen og usikkerhed om timing af myndighedsgodkendelser og fortsatte med sin IPO-proces med første noteringsdag d. 3. februar til kurs 18 USD. Aktien lukkede i 27,80 USD, hvilket modsvarede en markedsværdi på 3,1 mia. USD.

Dernæst skete der ikke store ting, udover at Metsera synes at have lidt tættere kontakt med ”Party 3” henover foråret, førend Pfizer afleverer et kontanttilbud på 30 USD per aktie i juni, som afvises.

I august spidser tingene til, for her afleverer Pfizer et nyt tilbud på 39 USD, hvoraf de 34 USD er kontant og resten er en CVR. Samtidig kommer ”Party 2” på banen med et tilbud på hele 90 USD (kontant og aktier), hvoraf de 45 USD er upfront og resten en udefineret CVR. Det tilbud forhøjes kort tid efter til 47,50 + 47,50 USD, og herfra forhandles der eksklusivt frem til starten af september om de nærmere vilkår, især ift. CVR’ens fordeling på milepæle og sikkerhed for indfrielse af disse.

I midten af august har Party 1, som altså i store træk har været stille fra januar til august, også fremsat et mundtligt tilbud på 10,5 mia. USD (svarende til ca. 90,68 USD per aktie), hvoraf de 4 mia. ville være en CVR.

Trods fremskridt i de eksklusive forhandlinger må Party 2 i starten af september trække sig uventet (og mod egen ”vilje”) pga. uventede interne forhold. ”The Chief Executive Officer of Party 2 stated that Party 2 remained enthusiastic about a transaction with Metsera but that, due solely to an unanticipated recent internal development that made it impossible for Party 2 to enter into a transaction in which it would agree to issue Party 2 stock, Party 2 would not be able to continue to pursue an acquisition of Metsera.”

Foranlediget af dette genoptager Metsera forhandlingerne med både Pfizer og Party 1, og d. 8. september fremsættes nye tilbud fra Pfizer på 40 USD kontant + 10 USD i CVR og fra Party 1 på 56,50 USD kontant + 34,50 USD i CVR.

Det lykkes for Metsera i sidste ende at løfte Pfizers tilbud til 70 USD, heraf 47,50 USD kontant og 22,50 USD i en CVR. For Party 1 var det afsluttende tilbud på 87 USD, heraf 50 USD kontant og 37,50 USD i en CVR med langt forløb helt frem til langt op i 2030’erne. Party 1’s endelige tilbud bliver lavere end 8. september-tilbuddet, fordi udfordringer omkring myndighedsgodkendelser ændrer strukturen i tilbuddet. CVR’en på 37,50 er struktureret således:

“(i) $7.50 upon FDA approval of MET-097i for chronic weight management by September 30, 2029; (ii) $7.50 upon FDA approval of the monthly dosed MET-097i for chronic weight management by December 31, 2029; (iii) $11.00 upon FDA approval of the monthly dosed co-formulated combination MET-097i and MET-233i for chronic weight management by March 31, 2032; and (iv) $11.00 on the earlier of (a) FDA approval of an oral product candidate for chronic weight management or (b) $2.0 billion in four consecutive quarters of net sales of products that include any product candidates, in each case, by December 31, 2031.”

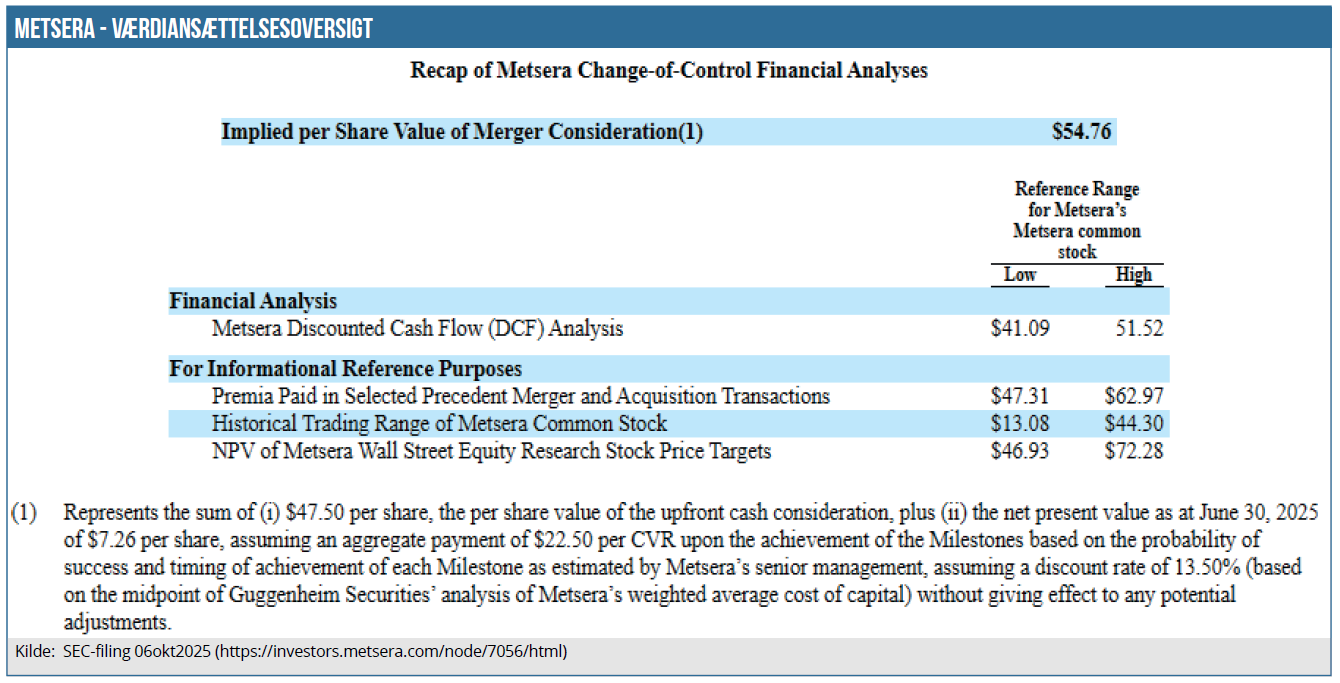

Den store regulatoriske usikkerhed (hvilket næsten kun kan tolkes som konkurrencemyndighederne, da der ikke med de andre bydere tales om den regulatoriske usikkerhed) satte i sidste ende en stopper for Party 1’s tilbud, der ellers på papiret (og ifølge Metseras 2 finansielle rådgivere Guggenheim og Goldman Sachs) var bedre også risk-adjusted. Pfizers endelige tilbud vurderes således til en risikojusteret nutidsværdi af 54,66-54,76 USD, mens Partys 1’s tilbud vurderes til 59,46-59,62.

Alligevel valgte man altså Pfizers tilbud, især pga. frygten for, at der regulatorisk kunne blive sat en stopper for opkøbet, eller at en godkendelse af Party 1 kunne trække ud i op til 24 mdr.

Hvad fortæller alt dette os så?

Jo, vi får et klart syn for sagen ift. den store interesse for fedmeprojekter fra de store pharmaselskaber, som ser ud til at være villige til at satse meget på at ramme det rigtige produkt. Normalt har de store pharmaselskaber en lidt mere de-risked tilgang, hvor man helst foretrækker at investere, når (især den kliniske) risikoen er lavere, selvom det så betyder, at man kommer til at betale mere for opkøbet. Uagtet, at Pfizer ikke har ageret stort endnu indenfor området, så kan interessen fra bl.a. Party 1 (som godt kunne være Novo) indikere, at man måske hellere vil købe et projekt for meget fremfor et projekt for lidt, hvis man da opnår højere sandsynlighed for at lige netop det rigtige projekt er i pipelinen.

Vi noterer også, at Party 3 og Party 4 kom på banen til sidst i forløbet, men uden succes. Party 4’s interesse var ikke stærk nok, mens Party 3 ikke ville kunne nå at gennemføre en transaktion/bud indenfor den givne tidsramme.

Det nævnes også undervejs, at Metseras bestyrelse og rådgivere har en klar fornemmelse af, at Pfizer vil bevæge sig videre til andre opkøbsmuligheder, hvis ikke man når hurtigt i mål indenfor den tidsplan, som Metsera selv havde opstillet – fristen var 22. september, idet man herefter formentlig selv ville hente ny kapital i kølvandet på nye kliniske data.

“…based on discussions with representatives of Pfizer, there was a meaningful risk that Pfizer may explore alternative acquisition candidates in the same indication as Metsera’s product candidates if Metsera did not enter into an agreement with Pfizer in the near-term and…”

Man kan spekulere i, om Party 1 er Novo Nordisk eller måske Eli Lilly, som jo lige pt. er de eneste selskaber, hvor et opkøb umiddelbart kunne tænkes at blive en udfordring hos konkurrencemyndighederne. Det er også værd at lægge mærke til, at Party 1 først kommer tilbage på banen igen medio august, efter det afviste tilbud i januar og lidt spredt kontakt hen over sommeren. Det kan have noget at gøre med Metseras egne forhold og styring af processen, men mere spekulativt kan det selvfølgelig også være en konsekvens af CEO-skiftet i Novo primo august.

Derudover er det fristende at konstatere, at interessen for fedmeprojekter i den grad stadig er til stede, og især også for amylin-projekter. Også på trods af (eller måske især fordi) fedme-hypen er taget lidt af.

Og selvom det er interne budgetter og fremskrivninger udarbejdet mhp. et salg af virksomheden, så er det bestemt også værd at notere, hvor store årlige milliardsalg/-indtægter der arbejdes med i de fedmerelaterede virksomheder.

Fremskrivningerne har givetvis også noget hold i virkeligheden, men omvendt er det bestemt også svært at forestille sig, at alle fedmeselskaberne når i mål og når ”budgetterne”. Som altid er vi derfor tilbage ved det investeringsmæssige udgangspunkt om, at det handler om at finde de få selskaber, der succesfuldt når hele vejen. Og ellers så er det i bagklogskabens lys nok bedre at forfølge hype og huske at komme ud i tide.

Endelig er det også værd at notere, at Guggenheim og Goldman Sachs som finansielle rådgivere for Metsera står til en betaling på ca. 30 mio. USD hver, når transaktionen gennemføres.

Analysedato 7. oktober 2025

Steen Albrechtsen