Lundbeckfond Invest har i 2024 øget sin formue relativt mere end de andre store fonds- og familieejede holdingselskaber, der efterhånden styrer en stor del af det store danske erhvervsliv. De seneste års diversificering har hjulpet en del af disse pengetanke gennem et vanskeligt 2024. Men de positive historier omfatter stort set kun den diversificering, der er sket indenfor brancher, som grupperne i forvejen kendte godt. Spørgsmålet er nu, om de store fonds- og familieejede grupper strategisk vil dreje væk fra konglomerattanken, spørger fagredaktør Morten A. Sørensen i denne analyse.

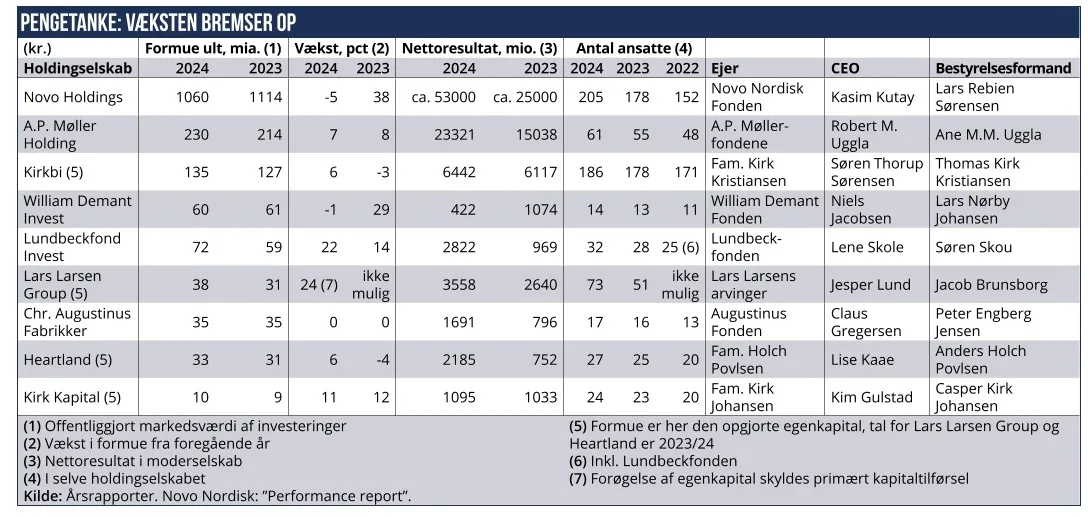

Lundbeckfond Invest med CEO Lene Skole i spidsen har skabt relativt mest værdi til sine ejere i 2024 i forhold til de andre megapengetanke i Danmark. Det viser en gennemgang af resultaterne fra de store holdingselskaber, der kontrollerer en stor del af Danmarks største virksomheder.

Overordnet viser gennemgangen, at flere af de undersøgte holdingselskaber i 2024 har måttet se værdien af deres vigtigste investeringer falde, men ofte har andre investeringer så mere eller mindre opvejet værdifaldet på deres hovedinvesteringer.

De store danske pengetanke er tilsammen udtryk for en – internationalt set – usædvanlig koncentration af ejerskabet af landets største virksomheder.

Samlet har deres strategiske og forretningsmæssige beslutninger stor betydning for Danmarks økonomi.

Udviklingen i pengetankene i 2024 har leveret en betinget bekræftelse af den diversificeringsstrategi, som holdingselskaberne står for.

Et nærmere dyk ned i resultatudviklingen i de enkelte porteføljeselskaber som f.eks. A.P. Møller Holding viser dog også vanskeligheder med at gennemføre succesfuld diversificering, udenfor de vigtigste porteføljeselskabers historiske og centrale branche. Det vil på sigt kunne begrænse kapitaltilførslen til nye forretningsområder.

Opgørelsen er baseret på markedsværdien af den samlede portefølje, som holdingselskaberne selv har offentliggjort. Hvor denne markedsværdi ikke er offentliggjort, er den regnskabsmæssige egenkapital medtaget.

Det bør bemærkes, at den store stigning i Lars Larsen Groups egenkapital skyldes en betragtelig kapitaltilførsel. Lundbecks tal er derimod udtryk for, at de i forvejen eksisterende aktiver er blevet mere værd.

Værdien af Lundbeckfond Invests portefølje har i 2024 overhalet værdien af porteføljen i William Demant Invest.

Lundbeckfond Invest har primært klaret sig godt, fordi de vigtigste porteføljeselskaber er steget kraftigt i værdi – i modsætning til for eksempel A.P. Møller Holding og Novo Holdings vigtigste selskaber.

Lundbeckfond Invests vigtigste porteføljevirksomhed er pharmavirksomheden Lundbeck, der er blevet overgået i værdiskabelse af den næststørste investering, aktieposten i et andet pharmaselskab, ALK-Abelló. Den tendens er fortsat her i 2025, hvor Lundbeck-aktien er faldet tilbage, mens ALK er gået yderligere frem.

Det betyder, at Lundbeckfond Invests aktiepost i ALK aktuelt er tæt på at være lige så meget værd som posten i Lundbeck. Opbygningen af en aktiepost på nu over 40 pct. i ALK siden 2005 ser altså aktuelt ud til at have været et af de seneste årtiers bedste diversificeringsinitiativer i gruppen af private pengetanke.

Lundbeckfond Invest har også markeret sig på andre måder i de seneste år. Med betydelige investeringer i virksomheder som Ferrosan Medical Devices i 2022, Ellab i 2023 og høreapparatvirksomheden WSA i 2024 har fonden fået placeret sig tungt i den medico-tekniske sektor, og fonden er kommet i tættere samarbejde med medejere i disse selskaber som Novo Holdings, Kirk Kapital, ATP og EQT.

Lundbeckfond Invests ledelse har oveni fået en indirekte anerkendelse, da investeringsselskabets topchef Lene Skole i 2025 blev bestyrelsesformand i Ørsted – i disse år en af de mest udfordrende poster i det store danske erhvervsliv. Forbindelsen til de øvrige store kapitalgrupper er formentlig også styrket ved, at tidligere Mærsk-chef Søren Skou i 2025 er blevet formand for Lundbeckfonden og Lundbeckfond Invest.

Hvem spreder risikoen bedst?

Novo Holdings med Kasim Kutay i spidsen er stadig uden sammenligning den rigeste af de store pengetanke. En tilbagegang i værdien af det vigtigste af holdingselskabets virksomheder, Novo Nordisk, er i 2024 næsten opvejet af kursstigning for det andet store porteføljeselskab Novonesis, samt af stigende værdier på en lang række globale investeringer i især biotek- og medicotekniske virksomheder.

Overordnet ser Novo Holdings derfor ud til at have succes med sin diversificerings- og investeringsstrategi, der er fokuseret på biotek og til dels medico-teknik.

A.P. Møller Holding, der ledes af Robert M. Uggla, har fulgt en lidt anden vej. Den store pengetank har de seneste år satset udenfor hovedvirksomheden A.P. Møller-Mærsks særlige fokusområde shipping og transport.

Holdingselskabet har i stedet satset stort på områder som f.eks. sundhed, miljøvenlig emballage og energiteknologi, der efter holdingselskabets opfattelse rummer særlige fremtidsmuligheder. Flere af de seneste års store investeringer i disse områder har dog i 2024 måttet konstatere tilbagegang og betydelige underskud.

Derimod har A.P. Møller Holding foreløbig haft succes med de seneste års initiativer til at lade gamle heritage-virksomheder som Maersk Offshore (nu en del af norske DOF) og Maersk Drilling (nu en del af amerikanske Noble) indgå i nye større internationale konstruktioner, der har fået A.P. Møller Holding som en betydelig minoritetsaktionær.

Det kan undre, at A.P. Møller Holding – der ofte har betonet værdien af tålmodighed og langsigtede løsninger – har valgt at købe minoritetsaktionærerne ud og afnotere Svitzer kun knapt et år efter, at slæbebådsselskabet blev børsnoteret. Det kan måske ses som udtryk for, at A.P. Møller Holding i en usikker tid vil investere mere i virksomheder og brancher, som holdingselskabet kender godt.

Overordnet har A.P. Møller Holding i 2024 især haft fordel af én investering, der har ligget i A.P. Møller-sfæren i mange årtier, nemlig aktieposten på cirka 21 pct. i Danske Bank. Værdien af holdingselskabets aktier i banken er i 2024 øget cirka 3 mia. kr., og sammen med betydelige udbytteindtægter har det mere end opvejet kursfaldet i hovedselskabet A.P. Møller-Mærsk.

Undervurderet Kirkbi

Kirkbi med CEO Søren Thorup Sørensen kan ses som Lego-stifterfamilien Kirk Kristiansens family office, og offentliggør ikke en markedsværdi af sine investeringer.

Den regnskabsmæssige egenkapital, som fremgår af skemaet på forrige side, afspejler næppe den reelle værdi af Kirkbis 75 pct. af Lego Group og af holdingselskabets mange andre ikke-noterede investeringer. Den værdi ville sandsynligvis løfte Kirkbi til en andenplads efter Novo Holdings på listen over de rigeste holdingselskaber.

Det samme gælder for andre holdingselskaber, der også fungerer som family offices som for eksempel familien Holch Povlsens Heartland og Lars Larsen-efterkommernes Lars Larsen Group (LLG).

De fondsejede William Demant Invest og Augustinus Fabrikker leverer en formentlig mere realistisk årlig opgørelse af deres samlede formue. William Demant Invest fokuserer på medico-teknik og har i mange år været ledet af Niels Jacobsen.

Denne pengetank måtte i 2024 konstatere fald i værdien af det vigtigste porteføljeselskab, høreapparatvirksomheden William Demant Holding, samt af investeringerne i Jeudan og GN Store Nord. De værdifald er kun delvist opvejet af værdistigninger i Embla Medical (Össur), Vitrolife og Invisio.

Konglomeratrisikoen

Augustinus Fabrikker er uden sammenligning det mest diversificerede af disse store holdingselskaber. Porteføljen af investeringer i store og mellemstore virksomheder rækker fra medicin over møbler, forlag, it-services, ejendomsselskab, kurhotel, bryggeri, tobak og til forlystelsesparker (Tivoli). Hertil kommer investeringer i en stime af mindre it- og teknologivirksomheder.

Denne brede portefølje er resultat af Augustinus’ historie og det erklærede mål om at ville investere aktivt i danske virksomheder, og giver et solidt ejermæssigt grundlag for en række danske ikon-virksomheder.

Men når man sammenholder den forholdsvist beskedne værdiforøgelse, som Augustinus de seneste år har opnået ved hjælp af sin brogede portefølje, samt de udfordringer som A.P. Møller Holding hurtigt har fået med sine satsninger udenfor A.P. Møller-sfærens traditionelle kerne, giver det muligvis stof til eftertanke hos de store pengetankes ledelser med deres vidtstrakte interesser:

Brænder pengene i lommen? Har de kompetencer til alt det, de gerne vil – også til de mange sympatiske sundheds-, klima- og miljøvenlige satsninger og til bestræbelserne på at støtte historisk betydningsfulde danske virksomheder?

Eller risikerer de efterhånden at komme til at ligne halvfjerdsernes og firsernes – senere så kritiserede – konglomerater lidt for meget?

Morten A. Sørensen ejer aktier i Lundbeck og Novo Nordisk

Morten A. Sørensen