Det er tæt på 25 år siden, at pensionsselskaberne foretog de første alternative investeringer for danskernes pensionspenge, altså i sol, vind, unoterede selskaber og ejendomme. Status er, at de små selskaber overrasker ved at klare opgaven bedre end de store. Omvendt har PFA og ATP været suveræne bundpropper på afkast. Økonomisk Ugebrev gør her status over, hvad de store pensionsselskaber har lært undervejs, skriver fagredaktør Carsten Vitoft.

Alt plejer normalt at dreje sig om størrelse og stordrift i den danske pensionssektor: Rationalet er ”jo større jo bedre”, og derfor er vækst i præmievolumen også vejen til høje afkast, lave omkostninger og fede pensioner til danskerne.

Men sådan ser det absolut ikke ud med de alternative investeringer for knap 1000 mia. kr., som pensionssektoren har investeret danskernes pensionspenge i.

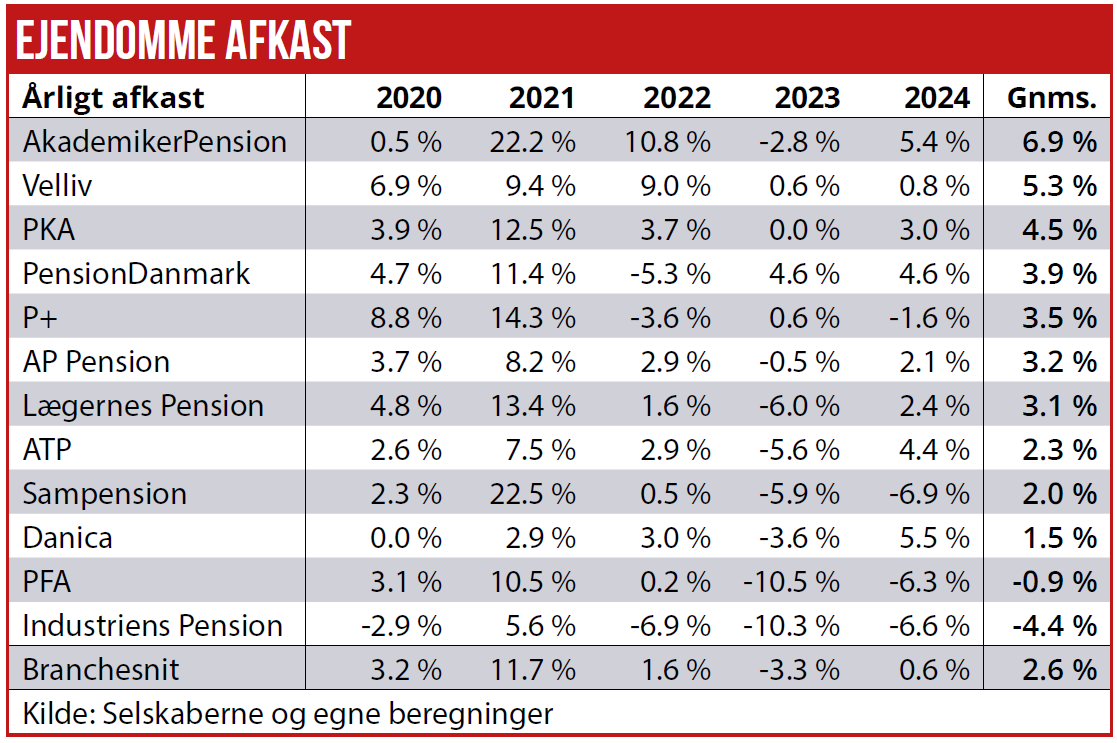

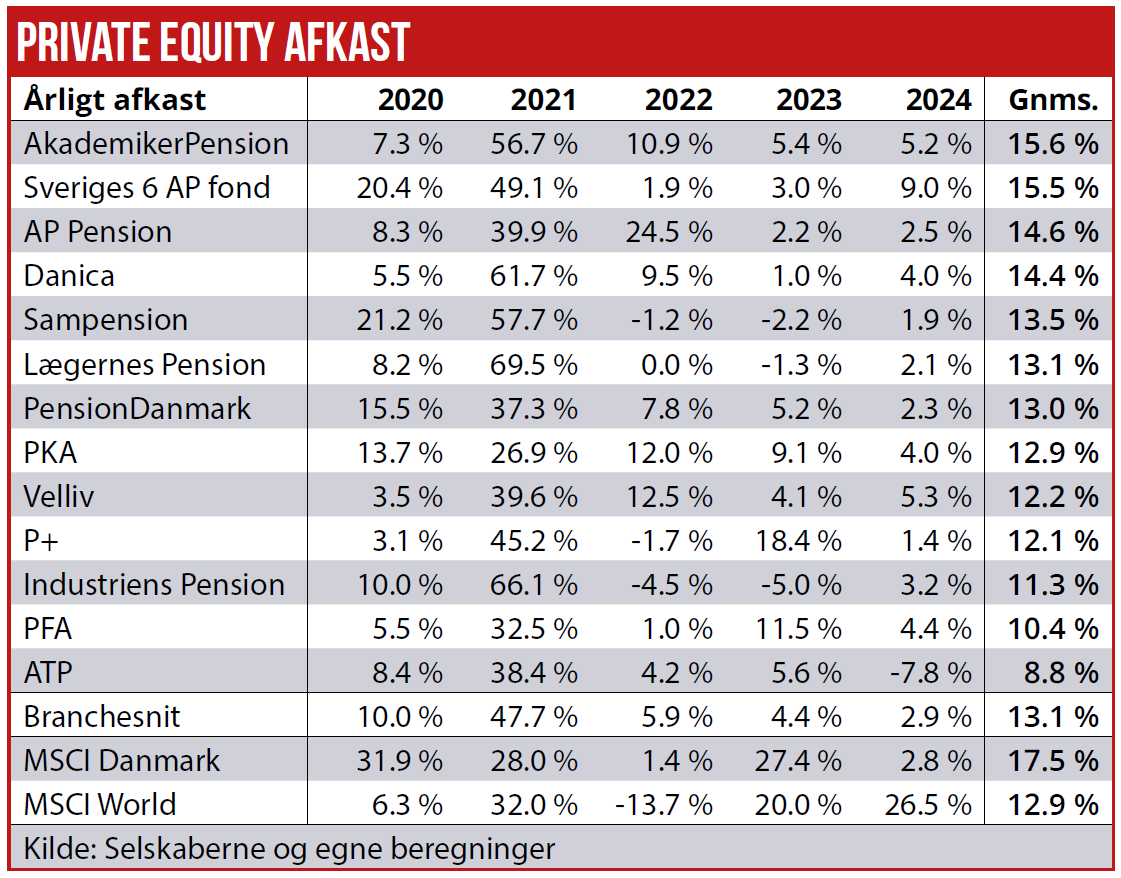

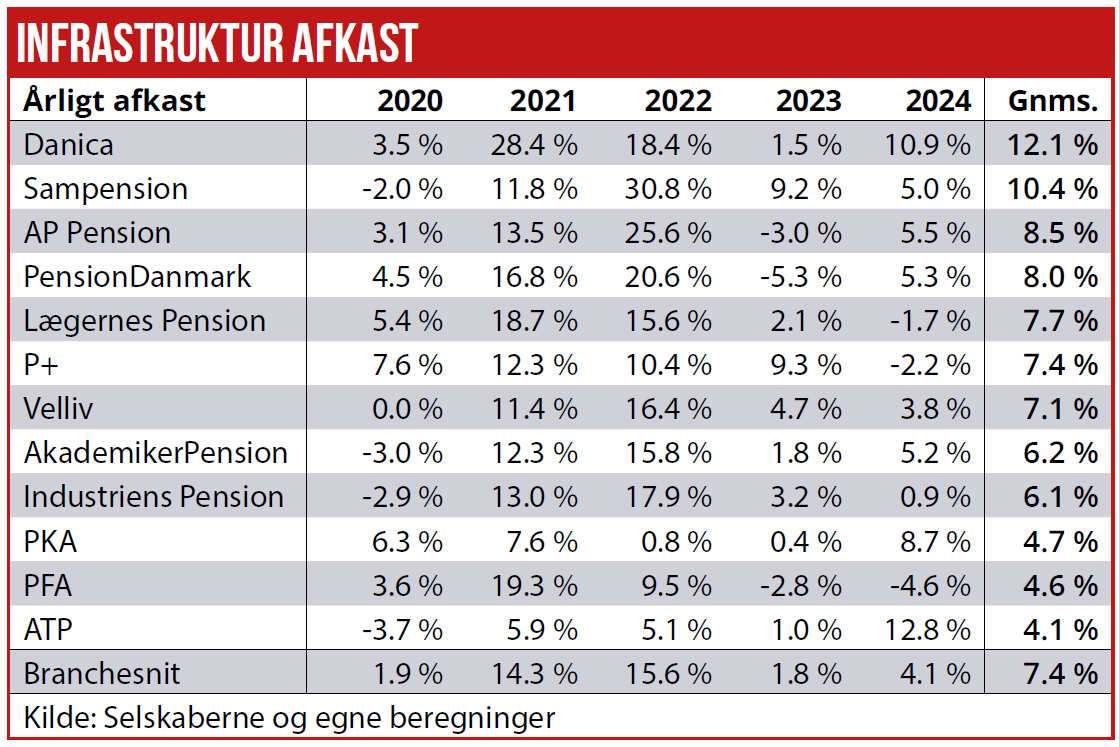

En afkastanalyse viser, at nogle af landets mindste pensionsselskaber som Pædagogernes Pension (PBU), Nordea Pension (det tidligere Topdanmark), AP Pension og Akademiker Pension har skabt de bedste afkast på alternativer.

Over de seneste fem år har de i grove træk præsteret godt 15 pct. i årlige afkast. Omvendt ligger de største som PFA og ATP med årlige afkast omkring ti pct. – tillagt masser af prygl i erhvervsmedierne efter fatale fejlsats på meget store enkeltinvesteringer.

”Der har været rigtigt mange store møgsager og historier, som viser, at investeringer i alternativer kan have en ret høj iboende risiko. Denne risiko kan være svær at belyse, da alternativer jo ikke handles på et marked,” siger partner Gert Nielsen fra BEDSTpension.

Nordea Pension og PBU ligger tæt på 15 pct. i årlige afkast. Men de har ikke haft så mange alternative som de andre. PBU kun fem pct. af formuen, Nordea Pension 11 pct. Markedets bedste pensionsprodukt Velliv Index har slet ikke haft unoterede alternativer (se anden artikel i dette tema).

Omvendt har de største pensionsselskaber med laveste afkast tilsyneladende haft alt for mange alternativer. ATP var på sit højeste oppe over 50 pct. af formuen i alternativer, mens PFA lå et godt stykke over 20 pct. De er nu begge godt i gang med at sælge ud af alternativerne.

Flere lektioner

Et historisk tilbageblik viser, at en vigtig lærdom omkring alternativer er, at jo større, du investerer, jo større kan du tabe. For PFA og ATP har ikke bare dyppet tåen i vandet. Som bekendt har de haft kostbare tabsgivende investeringseventyr i virksomhederne NAC, TDC og Northvolt med milliardtab.

En anden lærdom er, at så er det heller ikke helt nemt at komme ud igen, hvis man vil af med sine unoterede alternativer. Det betyder, at der skal beregnes en stor ekstra præmie for illikviditet. For PFA er det lykkedes at komme ud af alle tre ovenstående investeringer med et tab på mere end ti mia. kr. samlet set.

Det er PFA-chef Peter Tind Larsen, chef for unoterede investeringer, der er sat til at rydde op i fortiden: ”De meget store direkte investeringer er alle gennemført for en årrække siden. I dag har vi et andet investeringsfokus, hvor vi i højere grad går ind i private equity-fonde og co-investeringer, hvor risikospredningen er større. Her har PFA i dag investeret godt 20 mia. kr. Hvis man ser isoleret på disse aktivklasser, så har de siden 2018 givet et årligt afkast på 14 pct.”

Alle disse kæmpeinvesteringer blev besluttet under tidligere adm. direktør Allan Polack, der i flere tilfælde personligt tog investeringsbeslutningerne. Hans tid illustrerer godt, hvilke risici der er ved at investere stort og direkte i stedet for fonde med risikospredning.

Det har ramt PFA og ATP ekstra, at de begge har været dårlige til at kommunikere omkring tabene i NAC, TDC og Northvolt. Og det har uden tvivl også kostet på omdømmet.

PFA nægtede i næsten tre år at tale om krisen i flyudlejnings-virksomheden NAC, som man havde udlånt tre mia. pensionskroner til. På Northvolt ville hverken PFA eller ATP tale om investering i enkeltvirksomheder, da krisen ramte. Men de havde ellers begge tidligere været ude med selvros om deres investering i Northvolt.

Klog kommunikation

For nylig – efter salget af Københavns Lufthavne – nægtede både PFA og ATP at fortælle, hvad lufthavnen var solgt for, og kritikken i erhvervsmedierne var massiv og gætværket på det reelle tab udbredt. Men selv om PFA reelt har tabt flere penge på den slags store og direkte investeringer i alternativer, er det ATP, der har trukket de grimmeste overskrifter.

Her hjælper ATP’s strategi om kun at svare så spørgsmål to gange om året ved regnskaberne ikke. PFA har lært at spille sine kort klogere kommunikationsmæssigt. I slutningen af sidste år blev det lækket til Finans, at PFA var i gang med at sælge Nykredit, og ved årsrapporten blev dette så endeligt bekræftet af topdirektør Ole Krogh Pedersen. Så undgik PFA behændigt historien om, at PFA nu er brændt inde med endnu en stor direkte alternativ investering.

I januar 2023 havde Finans endnu et PFA-scoop under overskriften, at ”PFA vil undgå omfordeling og nedjusterer afkast med et milliardbeløb”. I stedet for overskriften, at PFA taber milliarder af kundernes pensioner, handler det nu om, at andre har tabt pengene, og PFA er nødt til at gribe ind for at beskytte kunderne mod omfordeling.

Det nævnes altså ikke en gang, at der er tale om et tab, men en nedskrivning, der lyder mindre farlig. ATP fik derimod med grovfilen.

Aktier mindre farlige

Men der kan også tabes store penge på børsnoterede aktier. Men her står de enkelte pensionsselskaber ikke sjældent alene med tabene – og forklaringerne. Også her har PFA draget værdifuld erfaring efter den tidligere topchef Allan Polacks eventyr, hvor han efter hvidvask-affæren i Danske Bank pludselig investerede massivt i de sønderbombede Danske Bank aktier.

Andre steder i pensionsbranchen undrede man sig over det massive sats – og det fik endda flere pensionsselskaber til også at skrue op for Danske Bank – dog ikke så massivt som PFA. Afslutningen på den historie var, at PFA – og andre der var fulgt med – måtte sælge igen med tab, da Danske Bank slet ikke viste sig undervurderet, som Allan Polack altså havde troet. Ikke lang tid efter fik Allan Polack en plads i Danske Banks bestyrelse.

Sidste lektion er, at det er ved at gå op for flere pensionsselskaber, hvem der reelt har haft fordele og tjent flest penge på eventyret med alternative investeringer. Det er kapitalforvaltere som CIP, EQT og Axcel kapitalfonde, der typisk lever af et management fee. Se også artikel i denne udgave om CIP. De tjener altså penge uanset, om pensionsselskaberne og kunderne bliver efterladt med tab på selve investeringen.

Meget tyder på, at branchen som helhed er kommet frem til, at de i hvert fald ikke skal have flere alternative investeringer i de kommende år, og slet ikke store enkeltinvesteringer.

”Aktuelt er pensionsselskaberne over en bred kam på vej ud af alternativer. De ringe resultater efter rentestigningen i 2022 gør, at flere selskaber er begyndt at reducere deres fremtidige tilsagn til alternativer. Men da de har givet tilsagn mange år fremover, så er det ikke noget, de vender på en dag,” siger partner Gert Nielsen fra BEDSTpension.

Carsten Vitoft

Læs også de øvrige artikler i ugens Tema om Pensionssektoren 2025:

Vellivs simple pensionsprodukt giver langt den højeste pension

Mystisk nedlukning af pensions-prisportal efter koks med ÅOP