Mistanken om snyd med varedeklarationen fra de største pensionsselskaber om deres investeringsfonde får nu ekstra styrke. Mistanken går på, at selskaberne tager sig betalt for en aktiv forvaltning af danskernes pensioner uden at levere det Selskaberne afviser mistanken. Men Økonomisk Ugebrev kan nu afsløre, at interne data for fonde, som selskaberne selv oplyser at have sat penge i, bekræfter urent trav. Fagredaktør Carsten Vitoft gennemgår sagen.

Den falske varedeklaration kan vise sig at være den største sag for pensionsselskaberne nogensinde: En stribe pensionsselskaber har i årevis taget høj betaling for aktiv investeringsforvaltning af kundernes pensionsordninger. Men i virkeligheden har de investeret midlerne passivt, hvilket bør være markant billigere.

En gennemgang af pensionsselskabernes egne investeringsfonde i det såkaldte unitlink-miljø viser, at de er propfyldt med fonde, som ikke kan bestå lakmusprøven for, om en fond er aktivt forvaltet. De er, hvad der i investeringsverdenen betegnes som skabsfonde – altså fonde, der udadtil angiver én ting (aktive), men indadtil er noget helt andet (passive).

Uafhængig analyse

Økonomisk Ugebrevs gennemgang af pensionsselskabernes egne officielle data viser, at både Danica og PFA anbefaler en lang række investeringsfonde, som er skabsfonde, til kunderne, der betaler for noget andet end det, de får. Begge selskaber afviser dog dette.

Økonomisk Ugebrev beskrev i sidste uge problemet, og igen i denne uge afviser begge pensionsselskaber selv at fremlægge data for, hvor aktivt de i virkeligheden investerer. Imens viser en ny uafhængig analyse, at de ikke investerer aktivt, som de siger, men passivt (se figur).

”Vi har både passivt og aktivt forvaltede fonde på vores Link-platform, og ÅOP for de passive er ganske rigtigt lavere. Vi har aktivt forvaltede fonde med høje tracking errors og aktivt forvaltede fonde med lidt lavere tracking errors. Det afhænger både af investeringsområdet og af forvalterens investeringsstil. For alle fondes vedkommende overvåger vi løbende udviklingen i fondene for at sikre, at kvaliteten af forvaltningen fortsat er tilfredsstillende, og her er vi helt generelt meget tilfredse med kvaliteten af vores fondsudbud,” lyder det i et svar fra Danica.

”PFA anbefaler ikke, og rådgiver ikke om, enkeltfonde i ”PFA Du Investerer”. Vi sikrer dog, at udbuddet af fonde lever op til en række minimumskriterier. På vores hjemmeside fremgår eksempelvis, at ”vi anbefaler, at du har et indgående kendskab til investeringer, og har tid og lyst til at sætte dig grundigt ind i muligheder og risici på de forskellige markeder.” Herunder at kunderne forholder sig til fondenes værdiskabelse relativt til deres omkostninger,” er svaret fra PFA.

Investeringsfondene i Danica kan ikke bestå lakmusprøven med en tracking error, der viser, at afkastet varierer så meget fra de passive indeks, at de med rette kan kalde sig aktivt forvaltede. Det tal skal være højere end 4.

Danicas investeringsfonde for Fjernøsten (tracking error 3,86) samt Østeuropa (2,66) består altså ikke testen som aktive fonde, selv om pensionsselskabet skriver på hjemmesiden, at de er aktive.

I PFA findes ligeledes den slags skabsfonde, som altså i princippet kan mistænkes for at føre til overfakturering af pensionsselskabets kunder. Eksempelvis PFA Danske Aktier har i fire ud af de seneste fem år haft en tracking error under 3. Tallene fremgår af den seneste årsrapport fra PFA Invest, der forvalter PFA Pensions kapital.

Et helt andet nøgletal, nemlig Active Share, angives sjældent. Hvis man som forvalter blot kopierer de enkelte aktier i passive indeks, er værdien under 40 i alle fem år, og det tal bør mindst være over 50 – og helst over 60.

PFA-fonden Europa Value Aktier har også en tracking errror, der befinder sig under 3, men den består så ganske vist Active Share-testen.

Ofte kan kunderne ikke selv finde disse data på pensionsselskabernes hjemmesider. Eksempelvis kan man på PFA’s hjemmeside investere i en ekstern fond fra Bank Invest Højt Udbytte Aktier. Men på PFA’s hjemmeside fremgår hverken tracking error eller active share, så kunderne kan forvisse sig om, at de også får, hvad de betaler for – altså aktiv forvaltning. Til gengæld kan man så på hjemmesiden fra BankInvest igen finde denne fond, der dumper på tracking error (2,69).

Der findes i øvrigt også eksempler på dette i Velliv og AP Pension, mens Topdanmark ikke viser nøgletallene.

Falsk varebetegnelse

Den ene varebetegnelse hedder altså aktiv forvaltning, og det betyder, at selskaberne køber højt betalte folk – internt og eksternt – til at slå aktiemarkedet, og dermed at selskabet har meget højere omkostninger, der skal dækkes. Eksempelvis brugte PFA godt 4 mia. kr. alene sidste år i den slags investeringsomkostninger, mens Danica brugte knap 3 mia. kr.

Den anden varebetegnelse hedder passiv forvaltning og er såre simpelt at følge aktiemarkedet og købe passive indeks, der kan styres af en enkelt computer, eller at købe en billig ETF.

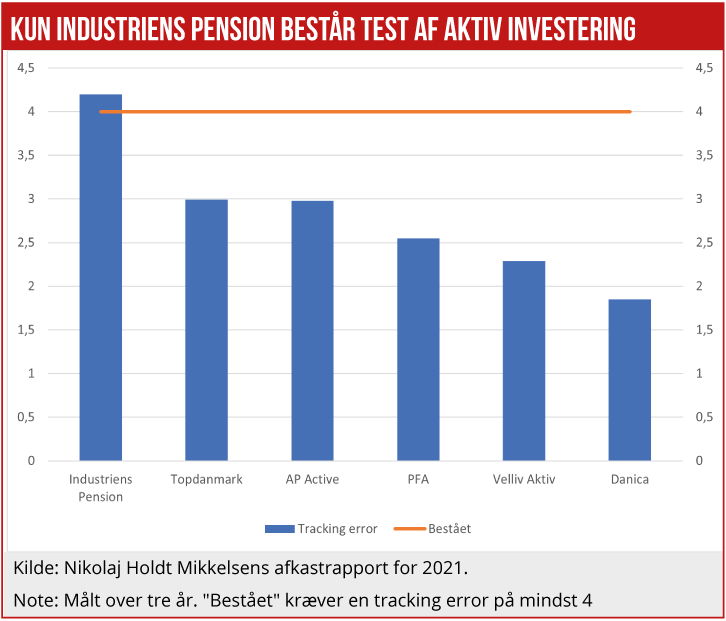

For pensionsopsparerne er forskellen enorm, når det kommer til, hvad det koster at spare op til pensionen. I sidste uge skrev Økonomisk Ugebrev, at nye beregninger i branchens mest anvendte afkastanalyse fra Nikolaj Holdt Mikkelsen (se figur) nu viser, at stort set hele pensionsbranchen ikke kan bestå testen, om man investerer aktivt. Det er kun Industriens Pension, der kan bestå den eksamen som aktiv forvalter af kundernes penge.