Omkostningerne er ifølge en ny opgørelse steget så meget de seneste tre år, at en professor nu anbefaler myndighederne at gribe ind. På tre år er investeringsomkostningerne vokset 40 pct. skriver fagredaktør Carsten Vitoft.

Inflationen er godt nok steget markant i det danske samfund. Men intet er steget så meget som prisen på at få forvaltet sine pensionskroner, viser helt nye tal fra de pensionsselskaberne.

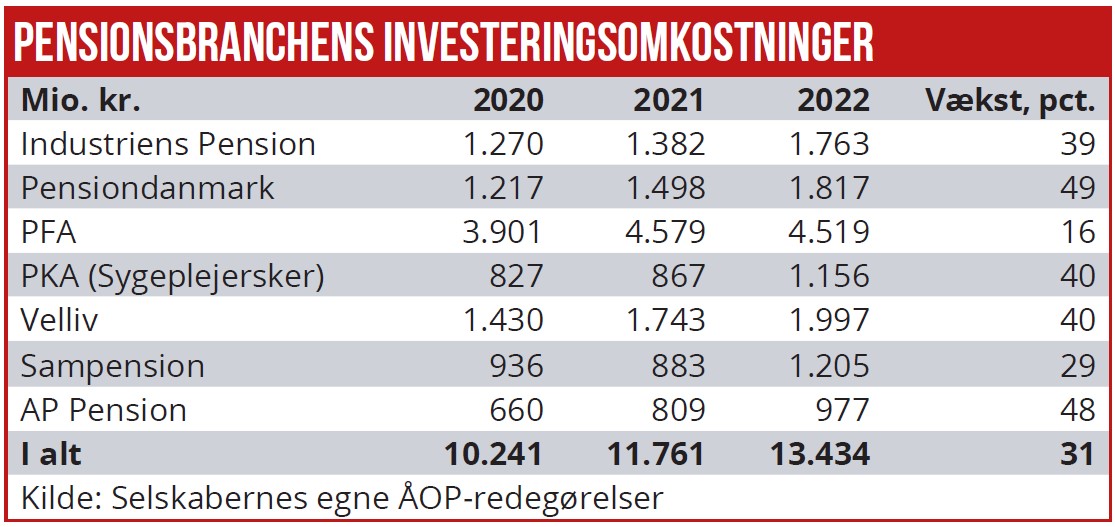

I denne måned var der deadline for, at pensionsselskaberne skulle fremlægge de såkaldte ÅOP-metoderedegørelser, som er en samlet opgørelse af, hvad kunderne og medlemmer betaler i omkostninger. Og disse er nærmest eksploderet, viser de nye tal:

”Det her betyder, at vi får mindre i pension, og vi skal arbejde længere. Det er vildt dyrt at betale så mange penge til højtlønnede kapitalforvaltere og aktionærer. Det sker, fordi myndighederne tager med fløjlshandsker på den finansielle sektor. Og det er ikke kun pensionsselskaber. Lovgivere og myndigheder mangler simpelthen forståelse for, hvor meget omkostningerne betyder,” siger professor Carsten Tanggaard fra Institut for Økonomi på Aarhus Universitet.

Finanstilsynet arbejder på sagen

Ifølge professoren kunne alle danskerne gå to år tidligere på pension, hvis bare vi kunne sænke pensionssektorens omkostninger med en halv procent.

I Pensiondanmark er omkostninger til investering steget hele 49 pct. de seneste tre år, mens AP Pension kommer ind på en andenplads med 48 procents stigning. Omvendt er det lykkedes PFA at holde væksten i omkostninger på 16 pct., som svarer meget godt til, hvad størrelsen af pensionerne er vokset med i de senere år.

I de grelleste tilfælde er omkostningerne vokset tre gange mere end pensionerne i de sidste tre år.

Normalt vil den frie konkurrence sørge for, at kunderne flytter hen til de pensionsselskaber, der kan tilbyde størst vækst i pensionsformuerne, eksempelvis på grund af lave omkostninger. Men i firmapensionerne sidder kunderne helt fast, hvis de har et traditionelt produkt med garanti. Og mere eller mindre fast med et mere moderne markedsrenteprodukt, hvor det er arbejdspladsen og ikkemedarbejderen, som vælger pensionsselskabet.

Netop her har der de senere år været fokus på alt andet end investeringsomkostninger. Stordriftsfordelene hos kapitalforvalterne kommer heller ikke kunderne til gode. ”Der bør i den grad være stordriftsfordele i selve kapitalforvaltningen,” siger Carsten Tanggaard.

Men de fleste pensionsselskaber ligger altså alt andet end stille. De investerer alle aktivt i stedet for passivt, som kun ville koste en brøkdel af de aktuelle omkostninger.

PFA brugte alene sidste år 4,5 mia. kr. i investeringsomkostninger, men hvis man investerede mere passivt, ville det tal være mindre end det halve.

Sammenligner man med bankernes investeringsforeninger, er udviklingen endnu mere bemærkelsesværdig. Her er omkostningerne faldet op mod 20 pct., men i den branche har Finanstilsynet også været noget mere på tæerne i forhold til omkostningerne end i pensionsbranchen. Om Finanstilsynet nu vil se nærmere på pensionsbranchen, vil man dog ikke afsløre.

”Vi kan ikke oplyse, om eller i givet fald hvornår Finanstilsynet vil foretage egentlige undersøgelser af området. Vi prioriterer løbende vores tilsynsindsats der, hvor risici vurderes at være størst,” lyder det fra vicedirektør Carsten Brogaard fra Finanstilsynet.

Finanstilsynet har dog lige afsluttet en stor undersøgelse af pensionssektoren – herunder omkostningerne. Det førte ikke til konkrete initiativer. Finanstilsynet udtalte dog, at omkostninger skal være ”fair” for kunden.

Konkurrencestyrelsen har også lavet en stor undersøgelse af pensionssektoren, hvor man konkluderede, at stordrift tilsyneladende er helt fraværende i pensionssektoren, og at det foregår bedre i en række andre lande, som Danmark normalt sammenligner sig med. Men heller ikke den ændrede på konkurrenceforholdene i sektoren.

Carsten Vitoft