Pensionssektorens ellers sikre garantiprodukt har oplevet et af det værste år nogensinde. Selskaberne afviser dog at fortælle, hvor mange penge de har tabt indtil videre i 2022. Flere eksperter frygter det værste. Økonomisk Ugebrevet har i stedet gennemgået, hvor solide selskaberne var før krisen, og opgørelsen afslører kæmpe forskelle på tværs af sektoren. PFA og AP Pension var allerede presset inden kursfaldene.

Pensionssektorens mest sikre pensionsprodukter – de traditionelle pensioner med en garanti – kan være løbet tør for penge i de seneste par måneder, eller i hvert fald være meget tæt på det.

Det skyldes, at de stats- og realkreditobligationer, der ligger bag produkterne, har oplevet historisk høje tab på over 20 pct. i 2022, hvoraf særligt de seneste par måneder har været rædselsfulde for branchen.

”Det undrer mig meget, at der ikke er flere selskaber, som er gået i kursværn på nuværende tidspunkt, fordi deres kollektive bonuspotentiale er tabt. De har været nødt til at finansiere tabet fra de individuelle bonuspotentialer. Og det undrer mig også, at man ikke rigtig hører mere om, hvor slemt det egentlig står til nu. Der er trods alt stadig i niveauet 1000 mia. kr. placeret i de her produkter. Al opmærksomhed er flyttet væk fra garantiprodukterne og over på de nyere markedsrenteprodukter,” siger aktuar og pensionsrådgiver Søren Andersen fra FPension.

”Vi ved ingenting”

Økonomisk Ugebrev har gennemført et rundspørge til de største pensionsselskaber om, hvordan det står til med de gamle garantier. Men kun få vil fortælle, hvad afkastet indtil videre har været i 2022. Hos de få selskaber, som aflægger halvårsregnskab, kunne man allerede registrere tab på op mod 15 pct. ved halvåret – og siden er tabene blot blevet større.

”Vi ved jo ingenting. Men det er mit indtryk, at pensionsselskaberne er under et stort pres lige nu. Nogle af de aktiver, som ligger bag disse garanterede pensioner, er faldet med op mod 40 pct.,” siger Partner Gert Nielsen fra BEDSTpension.

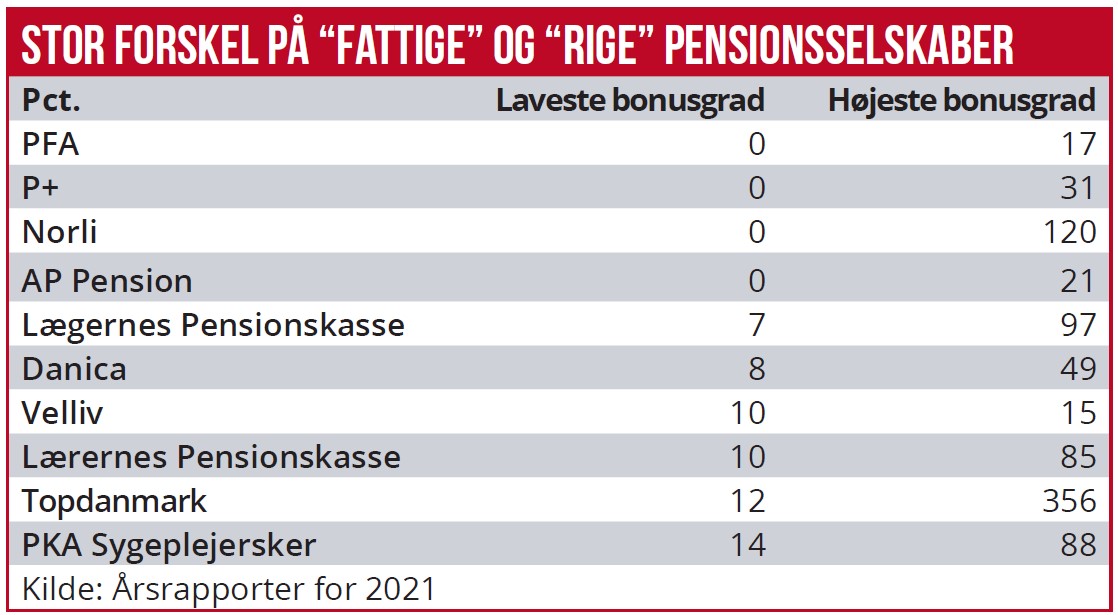

Indtil videre er det kun mindre pensionsselskaber, der har opsat kursværn. Det har f.eks. Todanmark, Norli og P+. Kursværn fastholder kunderne, så de ikke kan flytte. Det indføres, at det kollektive bonuspotentiale er tabt, og man begynder at finansiere tabet af de individuelle bonuspotentialer.

Ingen andre har meldt ud om kursværn. Bonusgraderne (en slags finansiel buffer) var ellers presset allerede ved årsskiftet, viser Ugebrevets gennemgang af årsrapporterne.

PFA og AP Pension havde bestande af kunder – hvad der i branchen kaldes rentegrupper – hvor bonuspotentialet allerede var udvisket ved indgangen til året. Og nu har de altså tabt mindst 20 pct. Vi kender ikke til, hvordan og hvor meget deres renteafdækning har begrænset dette tab.

Kun Topdanmark – der altså allerede er i kursværn – vil fortælle, at tabet indtil videre lyder på 16,4 pct. efter renteafdækning ved udgangen af september.

Men det betyder ikke, at de andre ikke allerede kan være i alvorlige problemer. Pensionsselskaberne kan nemlig undlade at melde om kursværn, hvis de, i stedet for at finansiere tabet fra de individuelle bonuspotentialer, låner af den bogførte egenkapital.

”I gamle dage gik alle bare i kursværn, når de kollektive bonuspotentialer var udtømt. Men nu vil det ikke overraske mig, hvis nogle gerne vil låne pengene i den samlede egenkapital i stedet. Pengene kan betales tilbage, når der er råd til det, og jeg tror, at mange pensionsselskaber vil se det som en fordel at undgå at sende negative signaler til kunderne, konkurrenterne og markedet, om, at de er tvunget til at opsætte kursværn,” forklarer Søren Andersen.

Den slags ”lån” i egenkapitalen skal dog anmeldes til Finanstilsynet, og ser man på, hvad der er indkommet på nuværende tidspunkt, er der allerede fire pensionsselskaber, som har måttet ty til den metode.

Carsten Vitoft